Euler Hermes: rynki wschodzące ożywią się dopiero w 2021 r.

2020-05-07 11:29

Spadło tempo odpływu kapitału na rynkach wschodzących © crimson - Fotolia.com

Odpływy kapitałowe z rynków wschodzących (RW) osiągnęły szczyt w marcu aby potem opaść, ale mogą ponownie wzrosnąć, jeżeli utrzymywać się będą napięcia handlowe.

Przeczytaj także: Rynki wschodzące w nowych realiach. Prognozy na 2020 rok

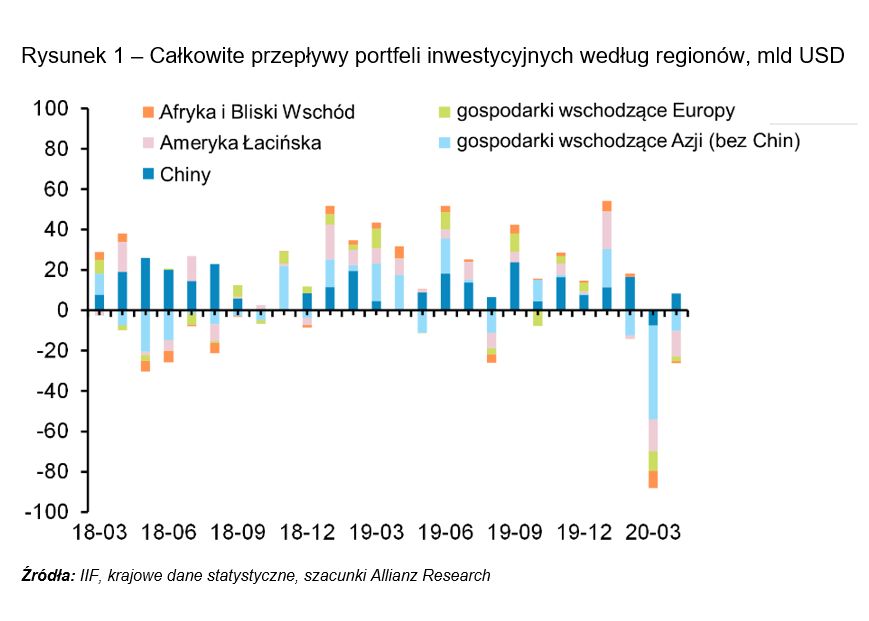

W kwietniu całkowite odpływy inwestycji portfelowych z rynków wschodzących spadły do szacowanych -18 mld USD z rekordowych odpływów -88 mld USD w marcu. To, zdaniem ekspertów Euler Hermes, odzwierciedla zmianę sytuacji w Chinach (wpływy około + 8 mld USD w kwietniu po odpływach tego samego rzędu w marcu) i znaczące spowolnienie w innych krajach azjatyckich, a także niższe odpływy ze wschodzących gospodarek Europy, Bliskiego Wschodu i Afryki (zob. Rysunek 1).Z kolei odpływy inwestycji portfelowych z Ameryki Łacińskiej pozostały na wysokim poziomie -13 mld USD w kwietniu (-16 mld USD w marcu), głównie ze względu na znacznie zwiększone odpływy z Meksyku i Kolumbii, które zostały poważnie dotknięte skutkami dalszej obniżki światowych cen ropy naftowej w zeszłym miesiącu. Bardziej ogólnie, rynki finansowe zaczęły rozróżniać rynki wschodzące na te odporne i bardziej podatne, gdy w całej rozciągłości wycofywały kapitał w marcu, kiedy potencjalny rozmiar wstrząsu związanego z Covid-19 wciąż był niejasny.

Wyniki walut rynków wschodzących potwierdzały ten pogląd. Po gwałtownych deprecjacjach w marcu większość walut ustabilizowała się lub nawet odbiła w stosunku do USD w kwietniu, lecz niektóre dalej słabły, zwłaszcza waluty Brazylii (-7%), Meksyku (-4%), Republiki Południowej Afryki (-6%) i Turcji (-6%). Patrząc w przyszłość, odnowione napięcia handlowe pomiędzy USA i Chinami, które przyczyniły się do miększego rozpoczęcia tygodnia na rynkach instrumentów kapitałowych, mogą znów doprowadzić do zwiększonych odpływów kapitałowych, jakie wystąpiły np. w sierpniu 2019 r. (-19 mld USD). Generalnie jednak analitycy Euler Hermes nie spodziewają się miesiąca z podobnymi odpływami jak marcu w ciągu następnego roku.

fot. mat. prasowe

Całkowite przepływy portfeli inwestycyjnych według regionów, mld USD

W kwietniu całkowite odpływy inwestycji portfelowych z RW spadły do szacowanych -18 mld USD.

Słabsze rynki wschodzące mogą nadać priorytet utrzymaniu działania gospodarki, ryzykując wysoką liczbą zgonów z powodu Covid-19.

Koszt ekonomiczny pełnej blokady gospodarki jest bardzo wysoki dla wielu rynków wschodzących. Po pierwsze, są to te rynki o istotnych strukturalnych słabościach, takich jak wysoka zależność od eksportu towarów i usług – i w tym przypadku zwłaszcza od eksportu surowców i usług turystycznych – wysoki udział zatrudnienia nieformalnego i/lub słaba ochrona zatrudnienia.

Po drugie, są rynki wschodzące, które znalazły się w kryzysie zdrowotnym z istotnymi zaburzeniami równowagi makroekonomicznej, takimi jak duże deficyty budżetowe i/lub obrotów bieżących, wysoka zależność od finansowania zewnętrznego, niskie rezerwy dewizowe i/lub waluty o zawyżonej wartości. Rynki wschodzące, które należą do tych kategorii, mogą podjąć decyzje o zbyt wczesnym zniesieniu ograniczeń lub zupełnej rezygnacji z nich w celu złagodzenia skutków spowolnienia swoich gospodarek. Cel lub potrzeba ograniczenia bodźców fiskalnych może również odgrywać pewną rolę.

Rysunek 2 wskazuje, że Republika Południowej Afryki, Indie, Brazylia, Indonezja i Turcja są dużymi RW o wysokiej podatności gospodarczej na ograniczenia. Dlatego nie jest zaskoczeniem, że np. zarówno Brazylia, jak i Turcja, nie wprowadziły rygorystycznych obostrzeń gospodarczych (jeszcze), mimo że ich wskaźniki ochrony zdrowia są również słabe. Jednak taka strategia obarczona jest ryzykiem znacznie cięższego i dłuższego kryzysu sanitarnego w późniejszym okresie, który ostatecznie także silnie uderzy w gospodarkę. Np., władze tureckie podkreślają, że chcą uratować sezon turystyczny 2020, ale będzie to mało prawdopodobne, jeżeli liczba ofiar z powodu Covid-19 będzie nadal rosła.

Generalnie, powyższa analiza jest zgodna z wcześniejszym wnioskiem ekonomistów Euler Hermes, że następujące duże rynki wschodzące – Argentyna, Turcja, Republika Południowej Afryki, Meksyk, Chile, Pakistan, Indonezja, Malezja i Rumunia – a także pewna liczba rynków granicznych są najbardziej narażone na obniżki ratingów i w efekcie niewywiązanie się ze zobowiązań zarówno przez same państwa, jak i korporacje (duże firmy z nich pochodzące, a finansujące się na rynkach zagranicznych).

Eksperci Euler Hermes wciąż prognozują, że realny PKB na rynkach wschodzących jako całości skurczy się o -0,7% w 2020 r.

fot. mat. prasowe

Podatność gospodarcza na ograniczenia i gotowość zdrowotna do zniesienia ograniczeń

Republika Południowej Afryki, Indie, Brazylia, Indonezja i Turcja są dużymi RW o wysokiej podatności gospodarczej na ograniczenia.

Chociaż odpływy kapitałowe z RW osiągnęły najniższy poziom w marcu, realne gospodarki na razie wciąż będą się osuwać. Indeksy PMI-produkcja rynków wschodzących opublikowane w tym tygodniu potwierdzają gwałtowne spowolnienie działalności gospodarczej w kwietniu i ponure prognozy na nadchodzące miesiące.

Wskaźnik PMI-produkcja RW spadł do 42,3 punktów w kwietniu (z 49,6 w marcu). Nie licząc Chin, które już weszły w okres ożywienia (PMI na poziomie 50,8 w kwietniu), złożony indeks obniżył się do 34,0 (z 47,2). To potwierdza naszą bazową prognozę gwałtownego skurczenia się gospodarki RW jako całości w drugim kwartale, po którym nastąpi stopniowe ożywienie, począwszy od drugiej połowy 2020 r.

Euler Hermes przewiduje, że realny PKB rynków wschodzących skurczy się o -0,7% w 2020 r., po czym zostanie odnotowane silne ożywienie na poziomie +6,4% w 2021 r.

Manfred Stamer

Przeczytaj także:

Rynki wschodzące skorzystają na luzowaniu polityki pieniężnej?

Rynki wschodzące skorzystają na luzowaniu polityki pieniężnej?

Rynki wschodzące skorzystają na luzowaniu polityki pieniężnej?

Rynki wschodzące skorzystają na luzowaniu polityki pieniężnej?

oprac. : eGospodarka.pl

Więcej na ten temat:

sytuacja gospodarcza, rynki wschodzące, emerging markets, rok 2020, gospodarki światowe

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]](https://s3.egospodarka.pl/grafika2/hotele/Rynek-hotelowy-poczatek-banki-czy-zloty-interes-265352-50x33crop.jpg "Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]") Rynek hotelowy - początek bańki czy złoty interes?

Rynek hotelowy - początek bańki czy złoty interes?

{kind=link}

{kind=link}