Handel międzynarodowy po pandemii. Chiny stracą na znaczeniu?

2020-05-21 09:42

Jak będzie wyglądał handel międzynarodowy po pandemii? © Vlastimil Šesták - Fotolia.com

Zmniejszenie importu dóbr finalnych i usług z Chin oraz chińskich półproduktów i zastąpienie ich dostawami z innych krajów to jeden z możliwych, postpandemicznych scenariuszy. Polski Instytut Ekonomiczny szacuje, że wycofanie części produkcji z Chin mogłoby uszczuplić PKB Państwa Środka o 1,64 proc., zwiększając jednocześnie wartość dodaną wytworzoną w innych krajach. W przypadku Polski wzrost mógłby sięgnąć 8,3 mld USD rocznie (1,87 proc. w ujęciu względnym, wyrażony jako roczny wzrost wytworzonej wartości dodanej w Polsce).

Przeczytaj także: Koronawirus a gospodarka. Skutki i zagrożenia

Z tego tekstu dowiesz się m.in.:

- Jaki spadek zanotuje handel międzynarodowy w 2020 r. w następstwie pandemii?

- Które trendy w obszarze handlu międzynarodowego przyspieszą przez koronawirusa?

- W jaki sposób zmieni się znaczenie Chin w globalnych łańcuchach dostaw?

WTO szacuje, że w tym roku handel międzynarodowy spadnie o 13-32 proc., pojawią się nowe trendy, ale na sile mają przybrać również te, które dawały o sobie znać już wcześniej. Jan Strzelecki, analityk zespołu handlu zagranicznego Polskiego Instytutu Ekonomicznego, wymienia wśród nich:

- spadek wolumenu handlu międzynarodowego,

- regionalizację handlu,

- wzrost protekcjonizmu,

- dywersyfikację łańcuchów dostaw,

- zwiększenie nacisku na bezpieczeństwo dostaw w sektorach strategicznych w polityce handlowej państw,

- spadek znaczenia Chin w globalnych łańcuchach dostaw.

fot. mat. prasowe

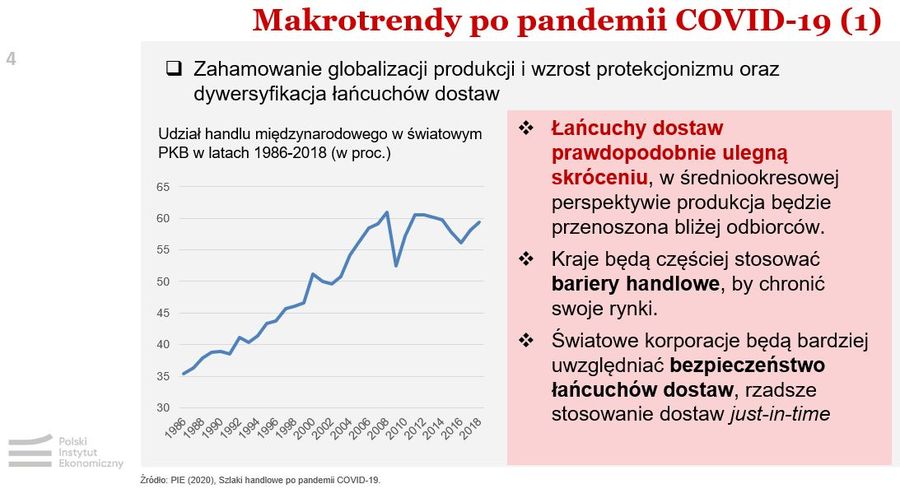

Makrotrendy po pandemii COVID-19

Łańcuchy dostaw prawdopodobnie ulegną skróceniu.

Jak czytamy w komunikacie z opracowanego przez PIE raportu "Szlaki handlowe po pandemii COVID-19", w 2019 r. Azja odpowiadała za 35,3 proc. światowego eksportu i 33,8 proc. światowego importu, odpowiednio o 8,8 p.p. i 9,4 p.p. więcej niż w 2001 r. Największymi globalnymi eksporterami i importerami pozostają kraje europejskie (z udziałem 36,7 proc. i 35,7 proc.), jednak ponad połowa tego handlu przypada na obroty wewnątrzunijne.

Chińskie półprodukty miały istotne znaczenie dla światowej produkcji. Materiały pochodzące z Chin stanowiły bowiem 3,5 proc. materiałów zużytych na świecie do produkcji wyrobów przemysłowych. Chiński wsad importowy miał największe znaczenie w krajach Azji Południowo-Wschodniej, Azji Wschodniej oraz Ameryki Północnej. W układzie branżowym najbardziej uzależniona od dostaw z Chin była światowa produkcja komputerów, wyrobów elektronicznych i optycznych, wyrobów tekstylnych i odzieży, a także urządzeń elektrycznych i nieelektrycznych oraz sprzętu AGD.

fot. mat. prasowe

Makrotrendy po pandemii COVID-19

Łańcuchy dostaw prawdopodobnie ulegną skróceniu.

")

fot. mat. prasowe

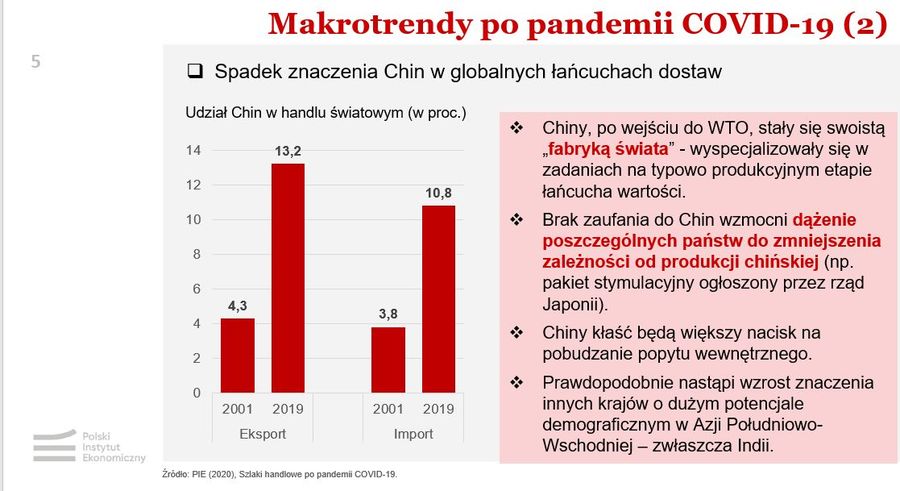

Makrotrendy po pandemii COVID-19 (2)

Brak zaufania do Chin wzmocni dążenie poszczególnych państw do zmniejszenia zależności od produkcji chińskiej.

Branże te były najbardziej uzależnione od chińskiego wsadu materiałowego również w Polsce. W 2015 r. z Chin pochodziło 16 proc. zużycia materiałowego w Polsce w dziale produkcji komputerów, wyrobów elektronicznych i optycznych.

Przeniesienie z Chin części produkcji półproduktów i wyrobów finalnych oznaczałoby dla tamtejszej gospodarki ubytek wartości dodanej, który mógłby wynieść – w zależności od wariantu - od 22,4 mld USD do 172 mld USD rocznie - tłumaczy Łukasz Ambroziak z zespołu handlu zagranicznego Polskiego Instytutu Ekonomicznego. Oznaczałoby to zmniejszenie PKB Chin w przedziale od 0,21 proc. do 1,64 proc. w porównaniu z sytuacją wyjściową.

Scenariusze nowego ładu w światowych szlakach handlowych

Układ beneficjentów delokalizacji produkcji z Chin zależy od założeń przyjmowanych w poszczególnych scenariuszach. Dla państw unijnych najkorzystniejsze byłoby połączenie narodowego patriotyzmu oraz umocnienia się nowych państw członkowskich z Europy Środkowej (Czech, Polski, Słowacji, Węgier, Rumunii i Bułgarii) w roli fabryki dla krajów UE. Poza Polską (8,3 mld USD) sporo zyskałyby w naszym regionie także Czechy (4,9 mld USD), Węgry (2,7 mld USD) i Rumunia (2,6 mld USD).

fot. mat. prasowe

Makrotrendy po pandemii COVID-19 (2)

Brak zaufania do Chin wzmocni dążenie poszczególnych państw do zmniejszenia zależności od produkcji chińskiej.

W scenariuszu zakładającym zmniejszenie dostaw półproduktów i wyrobów gotowych z Chin o 10 proc. i zastąpienie ich produkcją krajową, największe korzyści w ujęciu absolutnym odniosłyby kraje Ameryki Północnej, a następnie UE-14 (kraje starej UE bez Wielkiej Brytanii) oraz Azji Wschodniej i Południowo-Wschodniej. W zależności od regionu oznaczałoby to wzrost wytworzonej wartości dodanej w granicach od 0,2 proc. do 0,48 proc. rocznie. Wśród krajów europejskich efekt byłby wyraźnie silniejszy w krajach nowej (UE-13) niż starej Unii (UE-14), kształtując się na poziomie odpowiednio 0,31 proc. i 0,20 proc.

Handel zagraniczny I 2025. Eksport spadł o 4,4%, a import wzrósł o 4,3% r/r

Handel zagraniczny I 2025. Eksport spadł o 4,4%, a import wzrósł o 4,3% r/roprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Trimare Sztutowo - inwestycja mieszkaniowa premium

Trimare Sztutowo - inwestycja mieszkaniowa premium

{kind=link}

{kind=link}