Coface: szczepienia motorem wzrostu gospodarczego, rośnie ryzyko społeczne

2021-07-14 09:17

Tym, co w największej mierze wpływa obecnie na dynamikę wzrostu gospodarczego, jest powszechność szczepień - wynika z najnowszego Barometru Coface. Analitycy pokusili się o podwyższenie prognoz dla PKB do poziomu +5,6 proc., o czym zadecydowały przede wszystkim zaskakująco wręcz dobre wieści z USA. Widać również spory skok wolumenu handlu zagranicznego - po ubiegłorocznych spadkach prognozowany obecnie wzrost ma sięgnąć 11 proc. Optymistycznie nie nastrajają jednak będący wynikiem kryzysu zdrowotnego wzrost ryzyka politycznego oraz przyspieszenie inflacji.

Przeczytaj także: Ocena ryzyka krajów wg Coface I kw. 2021

Z tego tekstu dowiesz się m.in.:

- Jak prezentują się wybrane zmiany ocen ryzyka krajów po II kwartale 2021?

- Jakie zagrożenia kładą się cieniem na powrocie światowych gospodarek do normalności sprzed pandemii?

- Jak radzą sobie gospodarki wschodzące?

Europa i Ameryka Północna w 2022 r.: na horyzoncie koniec nieregularności procesów oraz nowe inwestycje infrastrukturalne

Od opublikowania w kwietniu ostatniego Barometru Coface główne tendencje zdrowotne zwiększają tempo, przy czym proces szczepień przebiega szybciej w Ameryce Północnej i Europie niż w innych częściach świata. Przyspieszenie kampanii szczepień w połączeniu ze skutkami ograniczeń mobilności na wiosnę doprowadziło do spadku liczby nowych zakażeń we wspomnianych regionach. Władze lokalne mogły zatem odmrozić część gospodarki przed latem. Jednak dwa czynniki ryzyka sprawiają, że kontynuacja pozytywnego trendu jest niepewna:

- Spowolnienie tempa szczepień, które – jeżeli zostanie potwierdzone w nadchodzących miesiącach – opóźni osiągnięcie odporności stadnej.

- Próg osiągnięcia odporności stadnej jest wysoki ze względu na szybkie przenoszenie się wirusa między ludźmi, a pojawienie się nowych, szybciej rozprzestrzeniających się odmian wirusa rodzi obawy przed ewentualnymi nowymi falami zarażeń w nadchodzących miesiącach.

Jeżeli te dwa zagrożenia się nie zmaterializują, to do końca lata gospodarki europejskie i północnoamerykańskie powinny powrócić do niemal normalnego funkcjonowania.

W prognozach wzrostu gospodarczego odnotowano niewiele zmian. Spodziewana w 2021 r. dodatnia korekta wzrostu globalnego (+5,6 proc, czyli +0,5 pkt w porównaniu z poprzednim Barometrem Coface) w dużej mierze wynika z sytuacji w Stanach Zjednoczonych (+6,5 proc. w bieżącym roku), których gospodarka od zeszłego lata nadal pozytywnie zaskakuje. Lepsze perspektywy wzrostu znajdują odzwierciedlenie w światowym handlu: model Coface wskazuje na wzrost o 11 proc. w bieżącym roku.

Z pozytywów: wdrożenie planu infrastrukturalnego ogłoszonego przez Joe Bidena przyniesie korzyści wielu sektorom działalności, jeżeli plan ten zostanie przyjęty. W Europie uwolnienie funduszy stymulacyjnych zapowiedzianych w lipcu 2020 r. będzie miało zróżnicowany wpływ na poszczególne gospodarki i będzie służyło wielu celom: wsparciu popytu, przyspieszeniu wzrostu gospodarczego oraz promocji rozwoju w sektorach o dużym potencjalne wzrostu.

W przypadku przedsiębiorstw przewiduje się jednak wzrost kosztów produkcji: poza utrzymującym się niedoborem niektórych komponentów elektronicznych dochodzą tu też wyższe koszty transportu oraz ceny surowców.

Gospodarki wschodzące: popyt krajowy ograniczony nieregularnością procesów oraz inflacją

Od początku kwietnia sytuacja zdrowotna w kilku krajach Ameryki Łacińskiej (zwłaszcza Brazylii i Argentynie) oraz w Indiach pozostaje trudna. Odnotowano również dalszy wzrost liczby zarażeń w kilku krajach azjatyckich (np. Malezji, Tajlandii, Korei i Singapurze), przy czym często aktualizowane wskaźniki mobilności wskazują na mniejszą aktywność gospodarczą w tych obszarach. Na początku lata równie szybko rosła liczba osób zarażonych wirusem w Afryce i Rosji. Trend ten jest łagodniejszy w Europie Środkowej i Wschodniej, na Bliskim Wschodzie oraz w Turcji.

Oprócz sytuacji zdrowotnej wzrost inflacji (+8,1 proc. w ujęciu rok do roku w Brazylii, najwyższy od 5 lat) oraz późniejsze zaostrzenie polityki monetarnej w niektórych krajach prawdopodobnie ograniczy tempo ożywienia popytu krajowego. Kraje z dużym udziałem materiałów w sprowadzanych towarach ucierpią z powodu znacznego wzrostu cen importowych. Dotyczy to Chin, w których na surowce przypada ponad 30 proc. importu. O ile inflację konsumencką w Chinach póki co udaje się utrzymać w ryzach (+1,3 proc. w ciągu roku), o tyle gwałtowny wzrost cen producentów (+9 proc. rok do roku, najwyższy od 12 lat) zwiastuje jej przyspieszenie w nadchodzących miesiącach.

Silny wzrost ryzyka politycznego związanego z przyspieszeniem inflacji w kontekście kryzysu zdrowotnego

Od kilku miesięcy głośno jest o ryzyku inflacyjnym. Pod tym względem coroczna aktualizacja wskaźnika ryzyka politycznego Coface wskazuje na znaczny wzrost tego ryzyka na całym świecie, szczególnie w krajach wschodzących. Dane liczbowe wskazują na pogorszenie się poziomu życia i spadek siły nabywczej, a także na wzrost nierówności obserwowany po kryzysie COVID 19. Na obecnym etapie warunki te niekoniecznie prowadzą do zamieszek, gdyż zdolność ludzi do mobilizowania się wciąż pozostaje ograniczona.

W 2020 r. wskaźnik ryzyka społecznego gwałtownie wzrósł (+5 pkt) do 51 proc. na poziomie globalnym, osiągając najwyższy w historii poziom. Pomimo licznych środków wsparcia fiskalnego i pieniężnego 140 ze 160 ocenianych krajów odnotowało w zeszłym roku spadek PKB. Jednocześnie stopa bezrobocia wzrosła w 145 ze 160 krajów. Wzrost tego ryzyka jest bardziej widoczny w gospodarkach o wysokich dochodach, które charakteryzują się niższym poziomem ryzyka początkowego. Pomimo wspomnianych zmian krajami o najwyższym poziomie ryzyka społecznego pozostają jednak Jemen, Syria, Irak, Wenezuela, Libia, Liban, Sudan, Iran, Algieria i Arabia Saudyjska.

fot. mat. prasowe

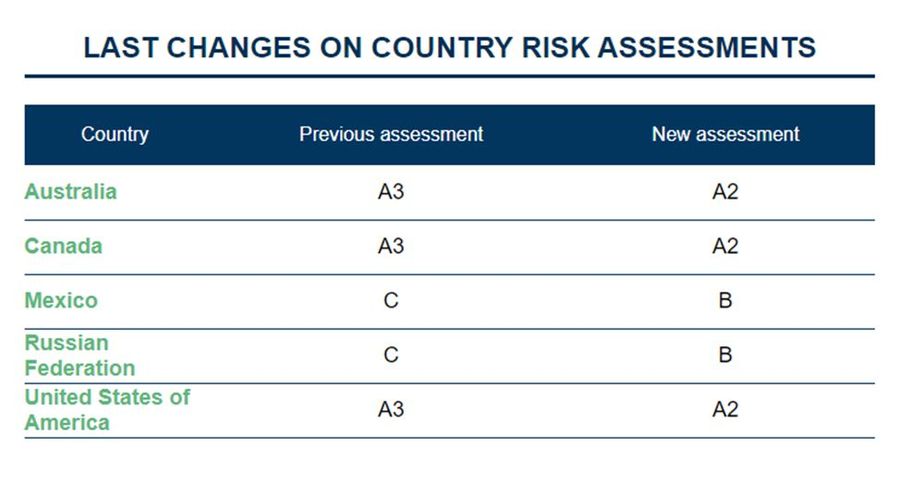

Wybrane zmiany ocen ryzyka krajów po II kwartale 2021

Ocenę dla Australii zmieniono z A3 na A2.

Wskaźnik konfliktów, czyli drugi składnik wskaźnika ryzyka politycznego Coface, oblicza się na podstawie liczby konfliktów, ich intensywności, liczby ofiar i czasu trwania. W 2020 r. w Azerbejdżanie i Etiopii odnotowano wzrost tego wskaźnika ze względu na konflikty toczące się w tych krajach. Kolejnymi takimi obszarami są kraje zmagające się z terroryzmem lub wojną domową, m.in. Republika Środkowoafrykańska, Sudan i Mali.

Przeczytaj także:

Ocena ryzyka krajów wg Coface w III kw. 2022

Ocena ryzyka krajów wg Coface w III kw. 2022

Ocena ryzyka krajów wg Coface w III kw. 2022

Ocena ryzyka krajów wg Coface w III kw. 2022

oprac. : eGospodarka.pl

Więcej na ten temat:

rating, rating państw, rating krajów, agencje ratingowe, rating Coface, gospodarka światowa, prognozy gospodarcze

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]](https://s3.egospodarka.pl/grafika2/hotele/Rynek-hotelowy-poczatek-banki-czy-zloty-interes-265352-50x33crop.jpg "Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]") Rynek hotelowy - początek bańki czy złoty interes?

Rynek hotelowy - początek bańki czy złoty interes?

{kind=link}