Sprzedaż samochodów osobowych w dół. To nie popyt jest problemem

2021-09-08 09:37

Brak półprzewodników wyhamował branżę motoryzacyjną © fot. mat. prasowe

Wprawdzie w I połowie bieżącego roku rejestracji nowych aut osobowych było w Europie o 27% więcej niż w analogicznym okresie rok wcześniej, to jednak od wyników z I półrocza 2019 r. dzieliło branżę automotive jeszcze sporo. Gorsze rezultaty notuje również produkcja osobówek. Eksperci Santander Bank Polska wskazują czynniki odpowiedzialne za taki obrót spraw, formułując jednocześnie prognozy na najbliższą przyszłość.

Przeczytaj także: Automotive w kryzysie: wyższe ceny samochodów i koniec wyprzedaży

Z tego tekstu dowiesz się m.in.:

- Co jest głównym czynnikiem odpowiadającym za hamowanie sprzedaży samochodów osobowych?

- Jak prezentują się prognozy dotyczące wolumenu produkcji samochodów w Europie?

- Jaki udział w rejestracji aut w Europie miały poszczególne rodzaje napędów?

Sprzedaż samochodów osobowych w I połowie 2021 roku była dosyć zróżnicowana na poszczególnych rynkach na świecie. Wolumeny sprzedaży aut w Chinach i Stanach Zjednoczonych wróciły do poziomów z I półrocza 2019 roku. Pomógł w tym prawie 30% skok rejestracji w USA i prawie 25% wzrost w Państwie Środka. Gorzej wypadła Europa, która mimo wzrostu liczby rejestracji aut osobowych o 27% r/r, wciąż była o 23% poniżej rezultatu uzyskanego w I połowie 2019 roku.

fot. mat. prasowe

Zmiana liczby rejestracji pojazdów lekkich na głównych światowych rynkach

Sprzedaż samochodów osobowych była dosyć zróżnicowana na poszczególnych rynkach na świecie.

Główną przyczyną słabszej niż zakładano sprzedaży w Europie nie jest niski popyt, tylko braki komponentów. Według danych Eurostatu chęć konsumentów do zakupu nowego auta w ciągu najbliższych 12 miesięcy wróciła do poziomów notowanych w 2019 roku, a już od końca ubiegłego roku dealerzy przewidywali coraz większe zamówienia. Optymistyczni są też przedstawiciele niemieckiego przemysłu motoryzacyjnego, którzy w ankietach wskazywali na poprawiającą się od początku 2021 roku sytuację biznesową, na skutek przede wszystkim wysokiego popytu – mówi Radosław Pelc, analityk sektorowy w Santander Bank Polska.

Sytuacja sprzedażowa jest bardzo zróżnicowana pomiędzy markami. Rejestracje Renault, Forda, Opla czy Dacii wciąż są około 40% poniżej poziomów z 2019 roku. Z drugiej strony ubiegłoroczne straty odrobiły już Toyota, Kia i Volvo, a znaczną ich część BMW, Skoda czy Audi. Jednak w przypadku wielu marek czynnikiem hamującym sprzedaż są puste place i wielomiesięczne czasy oczekiwania na zamówione auta.

Brak półprzewodników hamuje produkcję

Problemy z dostępnością aut wynikają z konieczności ograniczania ich produkcji, a głównym powodem jest wciąż zaburzony proces dostaw chipów. Przyczyn takiej sytuacji w branży motoryzacyjnej jest kilka. Po pierwsze, podczas pandemii producenci półprzewodników przestawili się na dostawy dla branż o rosnącym popycie, po tym jak gwałtownie zmalało zapotrzebowanie na chipy w sektorze automotive. Po drugie miały na to wpływ zdarzenia losowe powodujące awarie w fabrykach w Teksasie i Japonii czy susza na Tajwanie. Do nich doszły kwestie mocy wytwórczych poszczególnych komponentów oraz skutków pandemii w krajach Azji o niskim stopniu zaszczepienia, gdzie odbywa się część procesu wytwórczego.

Skalę problemu obrazują pojawiające się informacje o zatrzymaniu lub ograniczeniu produkcji w kolejnych fabrykach samochodów, a także wyniki badań ankietowych. W badaniu IFO 84% przedstawicieli przemysłu motoryzacyjnego w Niemczech wskazywało w lipcu 2021 na problemy z dostępnością materiałów do produkcji. Według badania Moto Focus 92% producentów części z Polski uważało, że braki materiałów utrzymały się lub pogłębiły w I kwartale tego roku.

Firma IHSMarkit szacuje, że w efekcie tych problemów w I połowie 2021 roku wytworzono na świecie 4 mln pojazdów lekkich mniej niż zakładano. Biorąc pod uwagę obecną sytuację, w III kwartale straty mogą wynieść kolejne 1,8 do 2,1 mln aut, a cały rok może się skończyć utraconą produkcją na poziomie 6,3 do 7,1 mln aut.

Obecne przewiduje się utrzymanie niedoborów do I kwartału, następnie stabilizację od II kwartału 2022 roku. Płynne i umożliwiające odrabianie strat dostawy chipów powinny nastąpić w II połowie 2022 roku, choć coraz częściej pojawiaj się też głosy, że ograniczenia w dostawach mogą trwać nawet do końca 2022 roku.

Co czeka branże motoryzacyjną?

W krótkim i średnim terminie kluczową kwestią dla przemysłu samochodowego pozostaje szybkość powrotu dostaw półprzewodników do poziomu pokrywającego zapotrzebowanie branży. Pod względem popytu sytuacja w branży wygląda pozytywnie, Komisja Europejska przewiduje tegoroczny wzrost PKB we wspólnocie o 4,8%, a przyszłoroczny o 4,5%. Rośnie deklarowana skłonność europejskich konsumentów do zakupu samochodu w ciągu najbliższych 12 miesięcy.W bazowym scenariuszu Santander Bank Polska przewiduje wzrost wolumenów produkcji samochodów osobowych w Europie o 8% w 2021 roku i 12% w 2022 roku. To jednak nadal odpowiednio o 17% i 7% mniej niż w 2019 roku. Skala niepewności na rynku jest jednak bardzo duża. Obecna sytuacja wskazuje, że w nadchodzących miesiącach silniejsze jest ryzyko korekty prognoz w dół niż szansa na poprawę przewidywań.

fot. mat. prasowe

Prognozowana wielkość produkcji samochodów

Santander Bank Polska przewiduje wzrost wolumenów produkcji samochodów osobowych w Europie o 8% w 2021 roku.

Z kolei z punktu widzenia kosztów sytuacja w średnim terminie powinna ulegać poprawie. Co prawda trend wzrostu wynagrodzeń raczej się utrzyma, ale spodziewane jest odwrócenie tendencji na rynku stali, choć powrót cen do poziomów sprzed pandemii powinien następować stopniowo.

Po uporaniu się z brakami komponentów, w długiej perspektywie największym wyzwaniem na branży będzie wchodzący w życie Zielony Ład. Komisja Europejska zaproponowała przepisy, które będą oznaczały zakaz sprzedaży pojazdów z silnikami spalinowymi od 2035 roku. To będzie rewolucja, na którą gotowi musza być nie tylko producenci aut, ale także dostawcy komponentów czy warsztaty samochodowe. Do tego rozważane jest także przykładowo wprowadzenie regulacji dotyczących odpowiedzialności za emisję w całym cyklu życia baterii, co kładzie także wyzwania na segment elektromobilności – podkreśla Martyna Dziubak, dyrektor ds. sektora motoryzacyjnego w Santander Bank Polska.

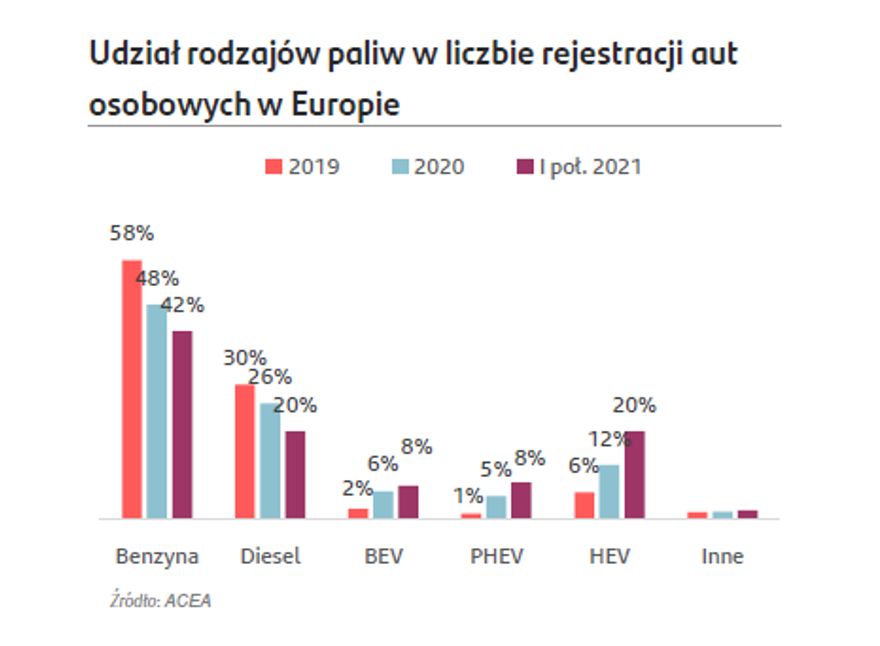

Już teraz sprzedaż aut elektrycznych oraz hybrydowych w Europie znacząco przyspieszyła. Większość producentów samochodów szybko zmienia swoje strategie w kierunku napędów elektrycznych. Obecnie już wszyscy najwięksi gracze deklarują potężne wydatki na rozwój technologii, możliwość stosowania napędów alternatywnych we wszystkich nowych platformach, zaoferowanie napędów elektrycznych we wszystkich modelach w ciągu najbliższych lat, a wielu szacuje, że udział elektryków do 2030 roku może stanowić połowę sprzedaży.

fot. mat. prasowe

Udział rodzajów paliw w rejestracji aut w Europie

Sprzedaż aut elektrycznych oraz hybrydowych w Europie znacząco przyspieszyła.

Dotychczas prognozy analityków oscylowały wokół 30-40% udziału elektryków w sprzedaży w Europie do 2030 roku. Jeśli trend się utrzyma, a wszystko na to wskazuje, wielu producentów części również będzie musiała dosyć szybko dostosować swój profil działania.

Przeczytaj także:

10 największych firm motoryzacyjnych w Europie Wschodniej

10 największych firm motoryzacyjnych w Europie Wschodniej

10 największych firm motoryzacyjnych w Europie Wschodniej

10 największych firm motoryzacyjnych w Europie Wschodniej

oprac. : eGospodarka.pl

Więcej na ten temat:

branża motoryzacyjna, automotive, przemysł motoryzacyjny, produkcja samochodów, zakup samochodu, skutki pandemii, ceny samochodów

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Na majówkę 2025 wydamy średnio 249 zł mniej niż rok temu [© Freepik]](https://s3.egospodarka.pl/grafika2/majowka/Na-majowke-2025-wydamy-srednio-249-zl-mniej-niz-rok-temu-266218-50x33crop.jpg "Na majówkę 2025 wydamy średnio 249 zł mniej niż rok temu [© Freepik]") Na majówkę 2025 wydamy średnio 249 zł mniej niż rok temu

Na majówkę 2025 wydamy średnio 249 zł mniej niż rok temu

{kind=link}

{kind=link}

{kind=link}