Ubezpieczyciele wypłacili 12 mld zł odszkodowań po I kw. 2024 r.

2024-06-27 12:40

Ubezpieczyciele wypłacili 12 mld odszkodowań w I kw. 2024 © Gajus - Fotolia.com

Polska Izba Ubezpieczeń poinformowała, że w I kw. 2024 roku ubezpieczyciele wypłacili poszkodowanym niemal 12 mld zł. Najwięcej - 5,1 mld zł z tytułu ubezpieczeń komunikacyjnych. 4,2 mld zł ubezpieczyciele wypłacili z tytułu ubezpieczeń na życie.

Przeczytaj także: GUS zdradził wyniki firm ubezpieczeniowych w 2023 roku

Kluczowe liczby:

-

11,9 mld zł dla poszkodowanych, w tym:

- 4,2 mld zł z ubezpieczeń na życie

- 5,1 mld zł z ubezpieczeń komunikacyjnych (OC+AC)

- 2,6 mld zł z pozostałych ubezpieczeń

- Na ubezpieczenia Polacy przeznaczyli (składka przypisana brutto): 21,9 mld zł, o 9,1 proc. więcej niż rok wcześniej.

- 100,6 mld zł aktywów ubezpieczyciele ulokowali w obligacjach i innych papierach wartościowych o stałej kwocie dochodu, wspierających gospodarkę i finanse publiczne.

- Ponad 18,2 mld zł aktywów było ulokowanych w akcjach spółek z GPW i innych papierach o zmiennej kwocie dochodu.

- Ponad 450 mln zł podatku dochodowego zapłacili ubezpieczyciele.

Ubezpieczenia na życie

W pierwszym kwartale 2024 r. 23 mln Polaków miało ubezpieczenie na życie, w tym 11,9 mln w ramach ubezpieczeń grupowych. To liczba porównywalna z poprzednim rokiem. Ogółem składka z ubezpieczeń na życie wyniosła 5,9 mld zł, co stanowi wzrost o 6,0 proc. r/r. Wypłaty odzwierciedlają aktualną sytuację związaną ze śmiertelnością Polaków.

Polacy więcej wydają na ubezpieczenia na życie. Systematycznie rośnie zainteresowanie produktami ochronnymi i wypadkowymi. To dobrze, bo o ubezpieczeniach na życie powinniśmy myśleć jako o poduszce finansowej na wypadek naszej śmierci lub poważnej choroby. Zwłaszcza, że rodzinie w takiej sytuacji trudno się utrzymać z jednej pensji. Polacy nie mają oszczędności i są bardzo zadłużeni – mówi Jan Grzegorz Prądzyński, prezes zarządu PIU. – Równolegle maleje udział produktów o charakterze oszczędnościowym i inwestycyjnym. A to niedobra tendencja, zwłaszcza gdy weźmiemy pod uwagę zmiany demograficzne. Ubezpieczenia to instrument długofalowego oszczędzania, zwłaszcza dla osób o niskich i średnich dochodach. Mogą skutecznie np. budować poduszkę finansową na starość – dodaje.

Stopa zastąpienia w 2022 r. wynosiła 56,6 proc. Gdy przełożymy to na przeciętne zarobki, to na emeryturze otrzymamy połowę pensji. To za mało, by godnie żyć i móc finansować m.in. rosnące potrzeby zdrowotne związane z wiekiem. Na ten problem PIU zwraca uwagę w najnowszym raporcie „Polacy i ryzyko - jak się ubezpieczamy. Luka ubezpieczeniowa w Polsce”. Na podstawie danych ZUS, PIU stwierdziła, że na emeryturze tylko połowę czasu przeżyjemy w dobrym zdrowiu.

Analiza PIU pokazuje też m.in., jaka powinna być suma ubezpieczenia w ubezpieczeniach na życie. Nie może być ona niższa niż wysokość pozostawianych zobowiązań, a także powinna ułatwić utrzymanie się rodziny przez kilkanaście miesięcy do nawet kilku lat, w zależności od możliwości zarobkowych głównego utrzymującego gospodarstwo domowe. W przypadku poważnego zachorowania kwota świadczenia powinna pozwolić na pokrycie dodatkowych kosztów leczenia, rehabilitacji czy też zmiany pracy na mniej obciążającą. Zakładając średnie wartości wynagrodzenia, zadłużenia i oszczędności Polaków, przeciętna suma ubezpieczenia na wypadek śmierci powinna wynosić ok. 330 tys. zł.

Ogromne znaczenie ma budowanie odporności rodzin na wypadek śmierci czy poważnej choroby oraz długookresowe oszczędzanie. Nie zapominajmy, że ubezpieczenia na życie są też źródłem długoterminowego kapitału, bardziej odpornego na wszelkiego rodzaju kryzysy i cykle gospodarcze w porównaniu z kapitałem bankowym. Właśnie dlatego w Europie Zachodniej stworzono dobre warunki dla rozwoju ubezpieczeń, żeby kapitał ulokowany w tych produktach był kotwicą dla gospodarki. A więc zmniejszenie luki w tym obszarze nie tylko wzmacnia finansowo polskie rodziny, ale przyniesie realne korzyści dla gospodarki. Chcielibyśmy, by tak jak w krajach Europy Zachodniej obowiązywały zachęty podatkowe dla ubezpieczeń na życie. Pracodawca mógłby zaliczyć opłaconą pracownikowi polisę grupową w koszty uzyskania przychodu i obniżyć sobie w ten sposób podatek. Pracownika można by zwolnić z podatku dochodowego w związku z korzyścią majątkową, jaką ma dzięki ubezpieczeniu grupowemu – mówi Jan Grzegorz Prądzyński.

Ubezpieczenia komunikacyjne

W ubezpieczeniach majątkowych największą część odszkodowań stanowią ubezpieczenia komunikacyjne. Odszkodowania i świadczenia z obowiązkowego OC komunikacyjnego wyniosły w I kwartale 2024 r. 3,03 mld zł i były o 13,2 proc. większe niż rok temu w analogicznym okresie. Jednocześnie pomimo wzrostu kosztów szkód, średnia składka w ubezpieczeniu OC komunikacyjnym wzrosła jedynie o 3,7 proc. i wyniosła 527 zł. Średnia szkoda z OC komunikacyjnego wzrosła o 12,7 proc. w stosunku do zeszłego roku i po I kwartale br. wynosi 9 960 zł.

W ubezpieczeniach komunikacyjnych spodziewamy się korekt. Inflacja, rosnące koszty likwidacji szkód, w tym procedur medycznych muszą znaleźć odzwierciedlenie w składkach, do czego ubezpieczycieli obligują regulacje i nadzór. Spodziewamy się, że w 2024 r. ceny ubezpieczeń komunikacyjnych będą szybciej rosły – mówi Jan Grzegorz Prądzyński.

Odszkodowania z autocasco wyniosły 2,1 mld zł, czyli o 19,8 proc. więcej niż w tym samym okresie 2023 r.

Inne ubezpieczenia majątkowe

Po I kwartale 2024 r. odszkodowania związane z żywiołami oraz pozostałymi szkodami rzeczowymi wyniosły 0,9 mld zł, czyli tylko o 1 proc. więcej niż rok temu. Pierwszy kwartał br. był stosunkowo spokojny.

Spokojny pierwszy kwartał roku nie powinien uśpić naszej czujności. Już w kwietniu i maju przyjęliśmy ponad 20 tys. zgłoszeń szkód związanych z falą przymrozków. Ryzyko klimatyczne towarzyszy nam stale w zmiennym natężeniu. Mamy średnio 49 proc. ubezpieczonych nieruchomości. Wiele z nich jednak jest niedoubezpieczonych. Szacunki rynkowe pokazują, że dotyczy to nawet 3 na 10 nieruchomości. Niedoubezpieczenie wynosi nawet kilkadziesiąt procent. W obliczu zmieniającego się klimatu ubezpieczenia to jedyna forma zapewnienia sobie pewnej rekompensaty strat, które możemy w związku z gwałtowną pogodą ponieść – mówi Andrzej Maciążek, wiceprezes zarządu PIU.

Zyski w 2023 r.

W I kw. 2024 r. ubezpieczyciele odprowadzili do budżetu państwa ponad 450 mln zł podatku dochodowego. Wypracowali w tym czasie niemal 1,7 mld zł zysku netto.

fot. mat. prasowe

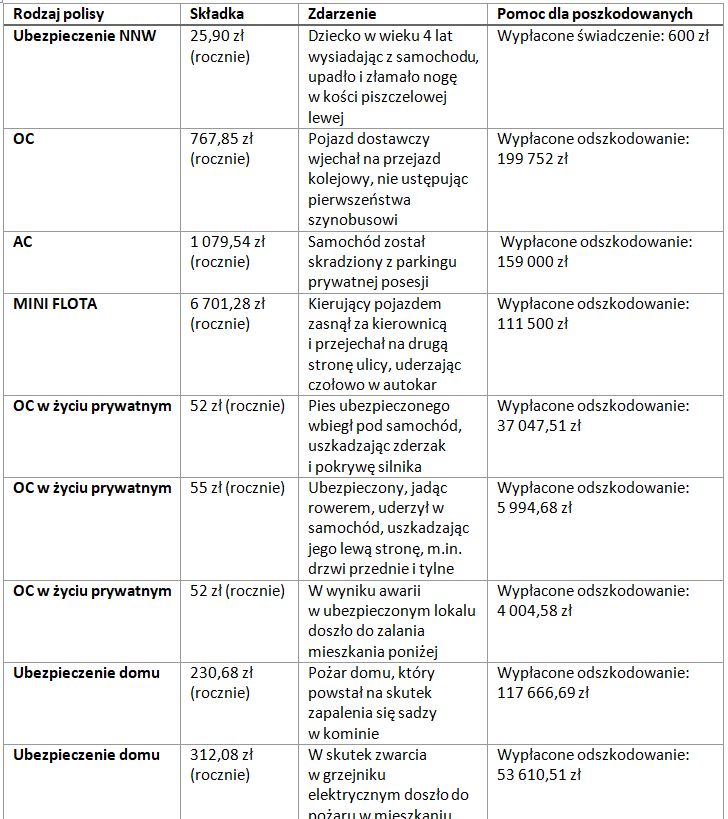

Przykłady szkód ubezpieczeniowych z I kwartału 2024 r.

159 000 zł wypłacono z tytułu AC za skradziony z prywatnej posesji samochód.

fot. mat. prasowe

Przykłady szkód ubezpieczeniowych z I kwartału 2024 r., cd

110 000 zł wypłacono z tytułu śmierci w wypadku osoby ubezpieczonej.

Ubezpieczyciele wypłacili prawie 37 mld odszkodowań po trzech kwartałach 2024

Ubezpieczyciele wypłacili prawie 37 mld odszkodowań po trzech kwartałach 2024oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem [© DDRockstar - Fotolia.com]](https://s3.egospodarka.pl/grafika2/umowa-o-zachowaniu-poufnosci/Umowa-o-zachowaniu-poufnosci-NDA-a-wspolpraca-z-freelancerem-259977-50x33crop.jpg "Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem [© DDRockstar - Fotolia.com]") Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem

Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem

{kind=link}

{kind=link}