Budżet państwa niesie inflację i opóźnia obniżki stóp procentowych?

2024-09-16 08:54

Budżet państwa stwarza ryzyko inflacyjne i może to opóźnić obniżki stóp procentowych © Freepik

Allianz Trade przedstawia najnowszą analizę omawiającą sytuację w polskiej gospodarce. Opracowanie prognozuje m.in., że wzrost gospodarczy w tym roku wyniesie +3%, aby w kolejnym wzrosnąć o 0,8 p. proc. Napędzać go będzie przede wszystkim popyt krajowy, stymulowany ekspansywną polityką fiskalną. Wyższy niż pierwotnie zakładano deficyt polskiego budżetu państwa na 2025 rok to efekt zwiększonych wydatków socjalnych oraz wydatków na obronność.

Przeczytaj także: Już nie tylko konsumpcja. Polska gospodarka odżyje dzięki inwestycjom?

W skrócie:

- Według prognoz Allianz Trade wzrost gospodarczy w Polsce powinien pozostać solidny (2024: +3%, 2025: +3,8%), napędzany popytem krajowym stymulowanym dzięki ekspansywnej polityce fiskalnej

- Przyczyny większego niż pierwotnie zakładano deficytu polskiego budżetu na 2025 rok to wydatki socjalne, zwłaszcza w sferze budżetowej oraz wydatki na obronność – najwyższe w całym NATO w stosunku do PKB (z 3,3% w 2023 r. i szacowanych 4,2% w 2024 r. do zaplanowanych 4,7% PKB w 2025 r.)

- W perspektywie krótkoterminowej polski projekt budżetu państwa stwarza ryzyko inflacyjne i prawdopodobnie opóźni to obniżki stóp procentowych do 2. kwartału 2025r.

-

Propozycja polskiego budżetu na 2025 r. stawia pod znakiem zapytania konsolidację fiskalną, co niesie ze sobą także niedoceniane przez decydentów i inwestorów ryzyko średniotermino-we:

- Polska ma stosunkowo krótki profil zapadalności długu państwowego (z obligacjami rządowymi o średniej zapadalności ponad 8% PKB w latach 2024-2025, w porównaniu ze średnią rynków wschodzących wynoszącą 4,4%)

- Wskaźnik odsetek (długu) do dochodów Polski jest na poziomie około 5%

- Scenariusz ten (proponowany budżet państwa – odłożenie konsolidacji fiskalnej) pozbawia rząd znaczącego pola manewru fiskalnego w przypadku potencjalnego szoku gospodarczego po 2025 roku

- Oczekujemy, że rząd zacznie konsolidować swój budżet począwszy od 2026r., stabilizując tym samym relację długu publicznego do PKB na poziomie około 56%.

- W scenariuszu zakładającym brak konsolidacji fiskalnej, dług publiczny będzie nadal rósł i do 2027 roku przekroczy 60%

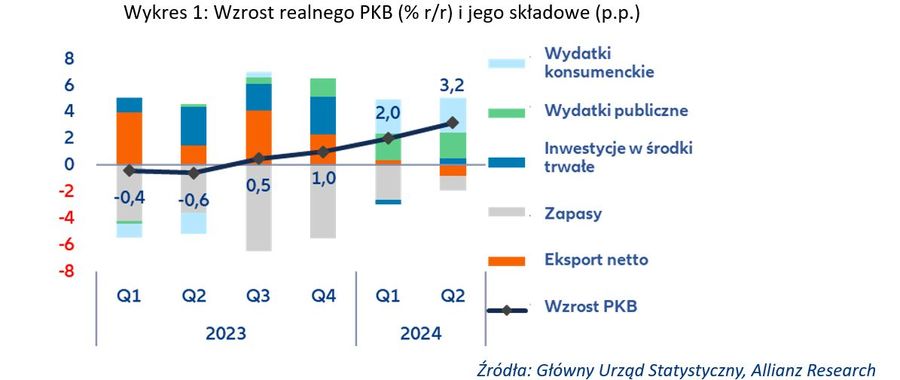

Można oczekiwać, że polski wzrost gospodarczy w nadchodzących kwartałach pozostanie solidny, po zaskakująco silnym ożywieniu w pierwszej połowie roku, które było napędzane popytem krajowym w wyniku ekspansywnej polityki fiskalnej – wynika z analiz Allianz Trade. Realny wzrost PKB Polski przyspieszył do +3,2% r/r w II kwartale z +2% w I kwartale.

To wydatki rządowe stały się kluczowym motorem wzrostu w ostatnich kwartałach, rosnąc o prawie +11% r/r w pierwszej połowie roku (H1), częściowo dzięki wzrostowi wynagrodzeń w sektorze publicznym. To ostatnie, wraz z ogólnie silnym rynkiem pracy i spadającą inflacją, zwiększyło wzrost wydatków konsumpcyjnych do średnio +4,7% w pierwszej połowie roku. Tymczasem wkład eksportu netto we wzrost PKB był w II kwartale ujemny, odzwierciedlając utrzymującą się słabość głównych rynków polskiego eksportu: strefy euro, a zwłaszcza Niemiec.

Z drugiej strony, spadek liczby nowych zamówień ograniczył spadek zapasów, zmniejszając tym samym ich negatywny wpływ na ogólny wzrost (wykres 1). Patrząc w przyszłość oczekujemy, że dynamika wydatków krajowych w Polsce utrzyma się w nadchodzących kwartałach. Ponadto powinien przyspieszyć wzrost inwestycji, ponieważ polski rząd zamierza wydać wszystkie wcześniej zamrożone fundusze unijne w ciągu najbliższych dwóch lat. Eksport powinien stopniowo poprawiać się od końca 2024 r., dzięki umiarkowanemu ożywieniu w strefie euro. Ogólnie rzecz biorąc, Allianz Trade podniósł całoroczne prognozy wzrostu realnego PKB Polski do +3% w 2024 r. i +3,8% w 2025 r.

i jego składowe")

fot. mat. prasowe

Wzrost realnego PKB (% r/r) i jego składowe

Dynamika wydatków krajowych w Polsce utrzyma się w nadchodzących kwartałach

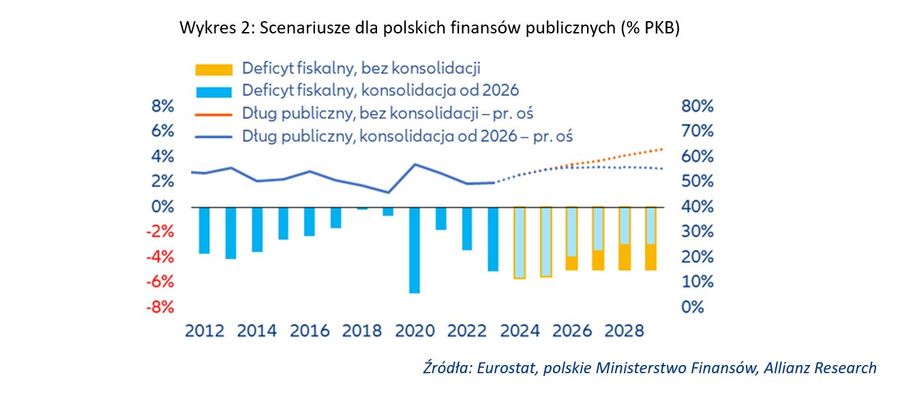

Propozycja budżetu Polski na 2025 r. w opinii Allianz Trade kwestionuje jednak konsolidację fiskalną co niesie ze sobą średnioterminowe ryzyko fiskalne. W przyszłym roku polityka fiskalna ma być bardziej ekspansywna niż wcześniej prognozowano. Projekt budżetu państwa ogłoszony przez polski rząd pod koniec sierpnia przewiduje deficyt fiskalny na poziomie -5,5% PKB w 2025 r., a szacowany deficyt na 2024 r. został skorygowany w górę do -5,7% PKB. W porównaniu z naszymi sierpniowe prognozy polskiego deficytu były na poziomie odpowiednio -4,3% i -5% (które były nieco poniżej konsensusu).

Hojne wydatki socjalne wspierające wydatki konsumpcyjne oraz wzrost wydatków obronnych do 4,7% PKB w 2025 r. (z 3,3% w 2023 r. i szacowanych 4,2% w 2024 r.) są głównymi przyczynami wzrostu deficytu. Propozycja ta musi jeszcze zostać zatwierdzona przez parlament i podpisana przez prezydenta, ale jest prawdopodobne, że zostanie powszechnie przyjęta. Reakcja rynku na to ogłoszenie była bardzo stonowana, być może odzwierciedlając pogląd, że ryzyko związane z długiem państwowym prawdopodobnie pozostanie umiarkowane w najbliższym czasie. Decydenci i inwestorzy nie doceniają jednak średnioterminowego ryzyka fiskalnego, ponieważ dług publiczny ma obecnie wzrosnąć z 50% PKB w 2023 r. do około 55% w 2025 r. i przekroczy 60% do 2027 r. bez przyszłej konsolidacji (wykres 2).

")

fot. mat. prasowe

Scenariusze dla polskich finansów publicznych (% PKB)

Dług publiczny ma obecnie wzrosnąć z 50% PKB w 2023 r. do około 55% w 2025 r. i przekroczy 60% do 2027 r. bez przyszłej konsolidacji

W tym kontekście należy zauważyć, że Polska ma stosunkowo krótki profil zapadalności długu państwowego (z obligacjami rządowymi o średniej zapadalności ponad 8% PKB w latach 2024-2025, w porównaniu ze średnią rynków wschodzących wynoszącą 4,4%) i wskaźnik odsetek do dochodów na poziomie około 5%. Wszczęcie procedury nadmiernego deficytu wobec Polski przez Komisję Europejską w czerwcu, jeszcze przed projektem budżetu, oznacza, że kraj będzie musiał zobowiązać się do ścieżki redukcji deficytu. Scenariusz bazowy Allianz Trade zakłada zatem, że Polska zacznie konsolidować swój budżet państwa począwszy od 2026 roku. W rezultacie wskaźnik długu publicznego do PKB prawdopodobnie ustabilizuje się na poziomie około 56% po 2026 r. (wykres 2).

Scenariusz ten pozbawia jednak rząd znaczącego pola manewru fiskalnego w przypadku potencjalnego szoku gospodarczego po 2025 roku.

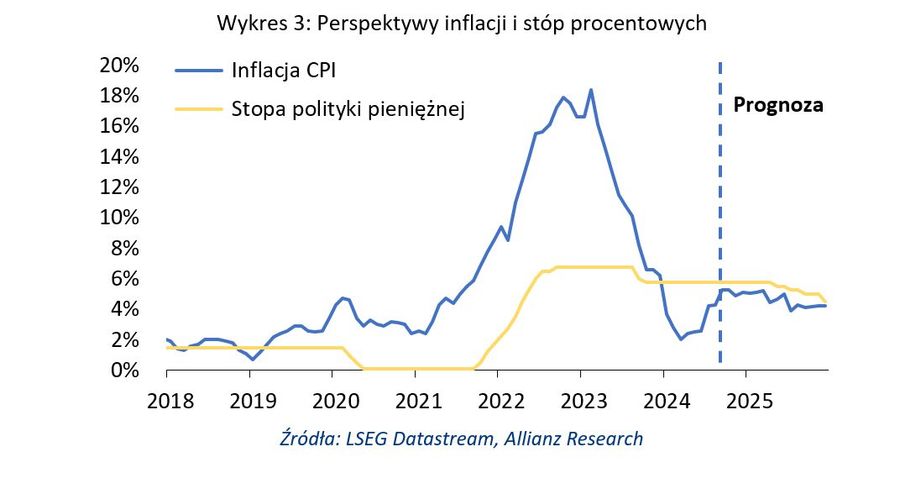

W perspektywie krótkoterminowej polski projekt budżetu państwa stwarza ryzyko inflacyjne i prawdopodobnie opóźni obniżki stóp procentowych. Inflacja zasadnicza wzrosła z niedawnego niskiego poziomu 2% r/r w marcu 2024 r. do 4,3% w sierpniu, napędzana rosnącymi cenami żywności i energii. Biorąc pod uwagę dodatkową presję inflacyjną wynikającą z planowanych podwyżek zasiłków na dzieci, emerytur i wynagrodzeń w sektorze publicznym, Allianz Trade podniósł prognozy średniorocznej inflacji do 3,8% w 2024 r. i 4,5% w 2025 r. (z odpowiednio 3,6% i 3,8% w czerwcu). Oczekujemy również, że polski bank centralny, który od października 2023 r. utrzymuje główną stopę procentową na niezmienionym poziomie 5,75%, odłoży kolejną obniżkę stóp do II kwartału 2025 r., w porównaniu z naszą poprzednią prognozą obniżki w grudniu 2024 r. (wykres 3).

fot. mat. prasowe

Perspektywy inflacji i stóp procentowych

Bank centralny najpewniej odłoży kolejną obniżkę stóp do II kwartału 2025

Ludovic Subran, Główny ekonomista

Manfred Stamer, Starszy ekonomista ds. Europy wschodzącej

Przeczytaj także:

Polska gospodarka odżywa

Polska gospodarka odżywa

Polska gospodarka odżywa

Polska gospodarka odżywa

oprac. : eGospodarka.pl

Więcej na ten temat:

polska gospodarka, gospodarka polska, wzrost gospodarczy, PKB, sytuacja gospodarcza, inflacja, stopy procentowe, PKB Polski

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Na majówkę 2025 wydamy średnio 249 zł mniej niż rok temu [© Freepik]](https://s3.egospodarka.pl/grafika2/majowka/Na-majowke-2025-wydamy-srednio-249-zl-mniej-niz-rok-temu-266218-50x33crop.jpg "Na majówkę 2025 wydamy średnio 249 zł mniej niż rok temu [© Freepik]") Na majówkę 2025 wydamy średnio 249 zł mniej niż rok temu

Na majówkę 2025 wydamy średnio 249 zł mniej niż rok temu

{kind=link}

{kind=link}

{kind=link}