Rynek pracy strefy euro, czyli zagadka wysokiego zatrudnienia

2024-11-04 10:05

Przeczytaj także: Rynek pracy 2024 - co nas czeka?

W skrócie:

- Wydaje się, że era "Wielkiej Rezygnacji" firm, a raczej zwolnień pracowników dobiega końca!

- Pomimo niezadowalających wyników gospodarczych strefy Euro od końca 2022 r., rynki pracy wydają się być w świetnej kondycji – przynajmniej na pierwszy rzut oka. Bezrobocie osiągnęło historyczne minima, stabilizując się na poziomie około 6,4%, podczas gdy zatrudnienie nadal rośnie – jest 4,5% powyżej poziomów sprzed Covid-19.

- Dzieje się tak jednak również dlatego, że firmy wciąż gromadzą siłę roboczą po pandemii, głównie w branży technologicznej, maszyn i urządzeń, motoryzacyjnej i budowlanej. Istnieją wczesne oznaki odwrócenia trendu – wskaźniki wakatów zaczęły spadać, a niższa produktywność pracy zmniejszyła siłę przetargową pracowników, ale… w Allianz Trade spodziewamy się, że retencja siły roboczej w strefie euro ulegnie złagodzeniu wraz z normalizacją zysków firm i wzrostem płac.

- Ostatecznie, zwiększenie rotacji na rynku pracy może poprawić dopasowanie (i wydajność) oraz realokację miejsc pracy, a także uniknąć marnotrawienia kwalifikacji. Inwestowanie w generatywne systemy sztucznej inteligencji może również ożywić zarówno pracowników, jak i rynki pracy: właściwa ich implementacja mogłaby pomóc zniwelować różnice między pracownikami o niskich i wysokich kwalifikacjach, obniżając koszty ponownego zatrudnienia i szkolenia oraz usprawniając wdrażanie nowych pracowników.

- Sektory wymagające wysokich umiejętności specjalistycznych, takie jak technologiczny, maszynowy i generalnie przemysł – gdzie generatywna sztuczna inteligencja nie jest w stanie zmniejszyć luki w umiejętnościach – będą nadal gromadzić pracowników.

- Ponadto wyzwania demograficzne zwiększą presję na trendy na rynku pracy, ponieważ znaczna część wykwalifikowanych specjalistów wkrótce przejdzie na emeryturę.

Pracownik – atut polskich firm

Polskim atutem nie są już niskie koszty pracy, ale wciąż istotne są wysokie kwalifikacje polskich pracowników. To decyduje o lokowaniu u nas produkcji towarów o wyższej wartości dodanej a likwidowane są i przenoszone zakłady czy linie montażowe, które można otworzyć w miejscach, gdzie niższe, ale wystarczające do takiej produkcji są kwalifikacje, a więc i koszty. To cieszy, przesuwamy się bowiem w kierunku produkcji o wyższej wartości dodanej. Niepokoi zaś jednak to, że pracowników w Polsce ubywa – niskie bezrobocie jest efektem także tego, iż spada nam liczba osób, które pracują. To zjawisko demograficzne będzie się nasilać: brak jest zastępowalności pokoleń, liczba wchodzących na rynek pracy będzie coraz wyraźniej mniejsza niż tych przechodzących na emeryturę. O tym zjawisku w budownictwie można było mówić już przed dziesięciu laty, potem rynek zasilili i chwilowo zasypali lukę pracownicy z Ukrainy i ze wschodu, ci pierwsi w budownictwie i produkcji a drudzy w usługach.

Obecnie jednak liczba wakatów wciąż jest wysoka i brak pracowników jest barierą dla wielu polskich przedsiębiorców, pomimo powrotu wielu polskich pracowników z Wlk. Brytanii czy generalnie z UE – np. o licznych wakatach możemy mówić nawet w przeżywającym kryzys transporcie. Oczekiwane w przyszłym roku odrodzenie popytu na dobra trwałe, w tym m.in. meble oznaczać będzie zaś nie tylko palący brak surowca – drewna, ale także niedobór pracowników, redukowanych w ostatnich dwóch latach, a którzy z reguły znaleźli bez problemu nowe miejsca pracy. Tak jest w wielu polskich branżach – mówi Sławomir Bąk, członek Zarządu ds. oceny ryzyka w Allianz Trade.

fot. mat. prasowe

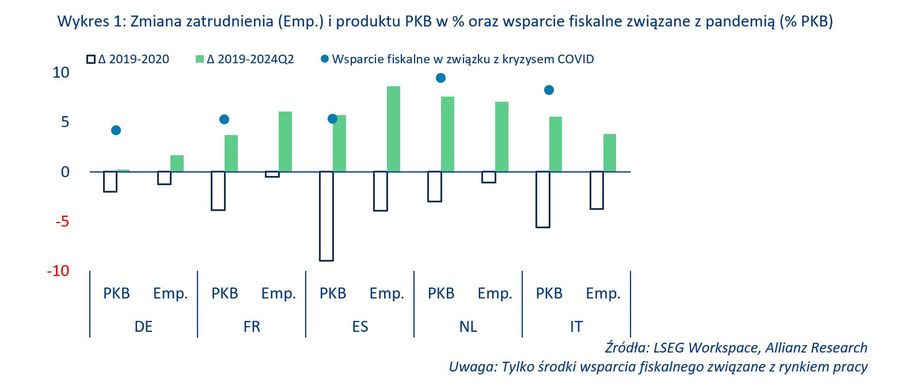

Zmiana zatrudnienia i produktu PKB w % oraz wsparcie fiskalne związane z pandemią

Zatrudnienie nadal rośnie, przekraczając o 4,5% poziom z końca 2019 r. we wszystkich krajach i grupach wiekowych

Rynek pracy w strefie euro wydaje się być w bardzo dobrej kondycji – przynajmniej na pierwszy rzut oka. Pomimo braku od końca 2022 r. istotnego wzrostu gospodarczego, rynek pracy w strefie euro pozostał odporny i bardzo napięty, w czym pomogło duże wykorzystanie programów utrzymywania miejsc pracy i nieprzechodzenie na bierność zawodową podczas pandemii. Bezrobocie osiągnęło historyczne minima, stabilizując się na poziomie około 6,4%, podczas gdy zatrudnienie nadal rośnie, przekraczając o 4,5% poziom z końca 2019 r. we wszystkich krajach i grupach wiekowych (wykres 1).

Podczas gdy pandemia doprowadziła do zmiany preferencji pracowników, ponowne otwarcie przyniosło szereg wyzwań i transformacji, skłaniając firmy do gromadzenia siły roboczej. Firmy wdrażały programy zatrzymywania pracowników głównie w oczekiwaniu na sprzyjające otoczenie gospodarcze i późniejszy wzrost popytu, a także dlatego, że cieszyły się wyższymi zyskami wzmocnionymi przez inflację.

Ten strategiczny ruch zadziałał tylko dlatego, że rzeczywiste koszty pracy nie nadążyły jeszcze za inflacją, umożliwiając firmom utrzymanie większej siły roboczej bez narażania się na bezpośrednie obciążenia finansowe. Zatrzymując pracowników, firmy byłyby lepiej przygotowane do szybkiego reagowania na przyszłe wzrosty popytu, a także chroniłyby swoją reputację jako stabilnych i wiarygodnych pracodawców, co ma kluczowe znaczenie dla przyciągania i zatrzymywania talentów na konkurencyjnym rynku pracy.

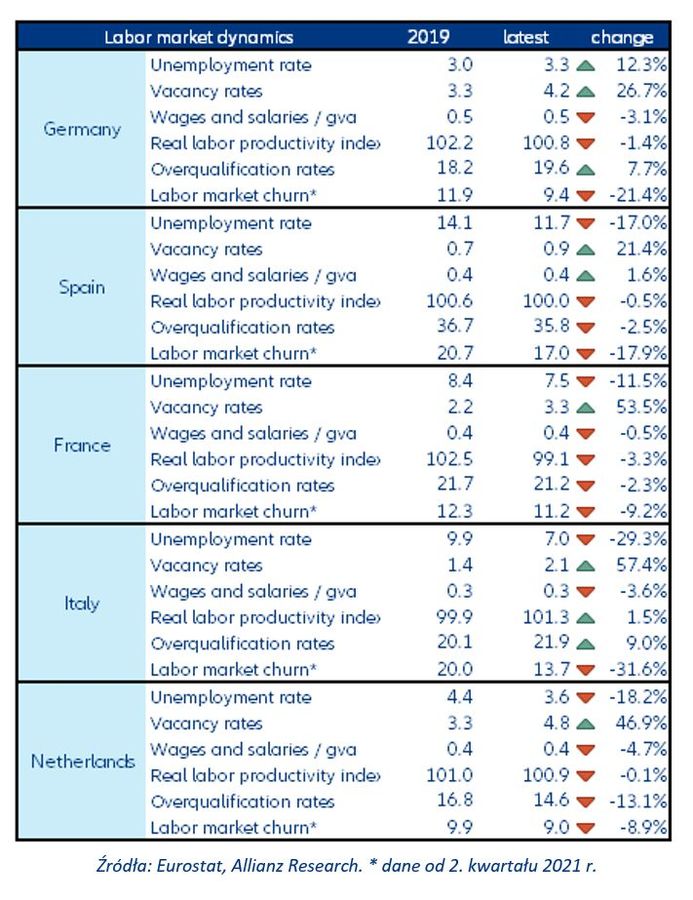

Gromadzenie siły roboczej miało mieszany wpływ na siłę przetargową pracowników (Tabela 2). W Niemczech, Holandii, Hiszpanii, Francji i Włoszech wskaźniki wakatów wzrosły bez odpowiadającego im wzrostu rotacji pracowników, podczas gdy udział pracy w dochodach spadł.

Sugeruje to, że firmy zatrzymują nadwyżki siły roboczej, co zmniejsza ich motywację do podnoszenia płac i osłabia pozycję pracowników. Pracownicy zwykle zyskują większą siłę przetargową w okresach ekspansji z silnymi oczekiwaniami gospodarczymi - niekoniecznie w obecnej sytuacji rynkowej.

fot. mat. prasowe

Dynamika rynku pracy wpływająca na siłę przetargową pracowników

W Niemczech, Holandii, Hiszpanii, Francji i Włoszech wskaźniki wakatów wzrosły bez odpowiadającego im wzrostu rotacji pracowników

Istnieją jednak wczesne oznaki odwrócenia trendu na rynkach pracy. Wskaźniki wakatów zaczęły spadać z rekordowych poziomów osiągniętych podczas ożywienia gospodarczego po pandemii, choć nadal utrzymują się powyżej poziomów z końca 2019 roku.

Krzywa Beveridge'a przesunęła się na zewnątrz we wszystkich pięciu głównych gospodarkach strefy euro, wskazując na obfitość możliwości zatrudnienia przy tym samym lub niższym poziomie bezrobocia (wykres 2). Jedynie Hiszpania utrzymała niski i stabilny wskaźnik wakatów, podczas gdy Niemcy i Holandia odnotowały znaczną liczbę ofert pracy w połączeniu z niedoborem pracowników dostępnych i chętnych do obsadzenia tych stanowisk. Równolegle wydajność pracy i średni czas pracy spadały, zwiększając zapotrzebowanie firm na pracowników.

")

fot. mat. prasowe

Krzywa Beveridge'a - zależność między wolnymi miejscami pracy a bezrobociem (%)

Krzywa Beveridge'a przesunęła się na zewnątrz we wszystkich pięciu głównych gospodarkach strefy euro

Co więcej, prognozy netto zatrudnienia ulegają złagodzeniu, szczególnie we Francji i Niemczech, gdzie perspektywy gospodarcze wydają się być bardziej ponure niż w krajach południowych. Siła robocza (jej brak) jest obecnie postrzegana w mniejszym stopniu jako czynnik ograniczający produktywność , po tym jak była zgłaszana jako główne ograniczenie (zwłaszcza w Niemczech i Holandii), co odzwierciedla ograniczenia produkcji zarówno po stronie popytu, jak i podaży. Usługi i budownictwo utrzymują się na dobrym poziomie, ale spadek dynamiki jest bardziej widoczny w (zatrudnieniu w) sektorach handlu detalicznego i produkcji.

W okresach wysokiej rentowności przedsiębiorstw, gromadzenie siły roboczej było racjonalną strategią dla firm, zwłaszcza gdy koszty zwolnień, ponownego zatrudniania i szkoleń przewyższały koszty utrzymania pracowników.

Strategia ta może być jednak mniej atrakcyjna w przyszłości, gdy warunki będą się pogarszać. Zwiększenie rotacji na rynku pracy może jednak zwiększyć produktywność poprzez lepsze dopasowanie miejsc pracy, realokację pracowników do bardziej wydajnych sektorów i ograniczenie nadmiernych a niewykorzystanych właściwie kwalifikacji w dotychczasowych miejscach pracy. Zdrowa rotacja będzie również zachęcać firmy do inwestowania w szkolenia i przyjmowania innowacyjnych praktyk poprzez wspieranie konkurencji o największe talenty.

Inwestowanie w generatywne systemy sztucznej inteligencji mogłoby ożywić rynki pracy w strefie euro, zwiększając produktywność. Właściwa ich implementacja pozwoliłaby pracownikom na szybsze wykonywanie zadań i poprawę jakości produkcji. Badania pokazują również, że sztuczna inteligencja ma potencjał do wypełnienia luk w umiejętnościach między pracownikami o niskich i wysokich kwalifikacjach, obniżając koszty ponownego zatrudnienia i szkolenia oraz usprawniając wdrażanie nowych pracowników.

Gromadzenie siły roboczej, które zmniejsza liczbę efektywnych godzin pracy i produktywność, pogłębia cykliczne spadki produktywności, ale sztuczna inteligencja może złagodzić ten wpływ – zwłaszcza w gospodarkach opartych na usługach, jak pokazano na wykresie 3, który ocenia szybkość wykonywania zadań przy użyciu generatywnej sztucznej inteligencji w porównaniu do linii bazowej bez wsparcia.

fot. mat. prasowe

Porównanie szybkości wykonywania zadań przez użytkowników Copilota w porównaniu z wersją podstawową

Wykres ocenia szybkość wykonywania zadań przy użyciu generatywnej sztucznej inteligencji w porównaniu do linii bazowej bez wsparcia

Biorąc to wszystko pod uwagę, w Allianz Trade spodziewamy się złagodzenia retencji siły roboczej w strefie euro. Długotrwała niepewność gospodarcza i normalizacja zysków przedsiębiorstw, w połączeniu z trwałym wzrostem płac, oznaczają, że firmy ponownie rozważą swoją efektywność kosztową. Jednak sektory wymagające wysokich umiejętności specjalistycznych, takie jak technologiczny, maszynowy i generalnie przemysł – gdzie generatywna sztuczna inteligencja nie jest w stanie zmniejszyć luki w umiejętnościach – będą nadal gromadzić pracowników. Ponadto wyzwania demograficzne zwiększą presję na trendy na rynku pracy, ponieważ znaczna część wykwalifikowanych specjalistów wkrótce przejdzie na emeryturę (wykres 4).

")

fot. mat. prasowe

Ludność w wieku produkcyjnym (15-64 lata)

Wyzwania demograficzne zwiększą presję na trendy na rynku pracy, ponieważ znaczna część wykwalifikowanych specjalistów wkrótce przejdzie na emeryturę

Ludovic Subran

Główny ekonomista

Ano Kuhanathan

Kierownik działu badań korporacyjnych

Branża BSS: rekrutacja pracowników bez nowych miejsc pracy?

Branża BSS: rekrutacja pracowników bez nowych miejsc pracy?

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Na majówkę 2025 wydamy średnio 249 zł mniej niż rok temu [© Freepik]](https://s3.egospodarka.pl/grafika2/majowka/Na-majowke-2025-wydamy-srednio-249-zl-mniej-niz-rok-temu-266218-50x33crop.jpg "Na majówkę 2025 wydamy średnio 249 zł mniej niż rok temu [© Freepik]") Na majówkę 2025 wydamy średnio 249 zł mniej niż rok temu

Na majówkę 2025 wydamy średnio 249 zł mniej niż rok temu

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}