Co muszą detaliści, czyli wyzwania sprzedaży detalicznej

2024-12-12 09:04

Sprzedaż detaliczna jest wysoka w Stanach Zjednoczonych i odradza się w Europie © Freepik

Allianz Trade przedstawia opracowanie omawiające główne trendy w sektorze handlu detalicznego. Za nami dwa "handlowo elektryzujace" wydarzenia Black Friday i Cyber Monday, które stają się corocznymi papierkami lakmusowymi sytuacji i tendencji w handlu. Z analiz Allianz Trade wynika, że sprzedawcy detaliczni dostosowują się do inflacji i wyzwań związanych z łańcuchem dostaw. Przed największymi wyzwaniami związanymi z utrzymaniem swoich cen stoją firmy europejskie.

Przeczytaj także: 10 kluczowych zmian w e-commerce, które przyniosła pandemia

W skrócie:

- Sprzedaż detaliczna jest nadal wysoka w Stanach Zjednoczonych i odradza się w Europie, ale niepewność może wykoleić trwającą poprawę. W Europie sprzedaż detaliczna odradza się nierównomiernie, z niewielkimi wzrostami w krajach takich jak Francja i Hiszpania (średnio +1,6% r/r we Francji w okresie styczeń-wrzesień 2024 r. i +1,4%, odpowiednio), podczas gdy Niemcy i Włochy odrabiają straty w mniejszym stopniu. W Wielkiej Brytanii i Stanach Zjednoczonych sprzedaż detaliczna w tym samym okresie utrzymuje się na solidnym poziomie ok.+2%.

- Impreza cenowa dobiegła końca: Rentowność sprzedawców detalicznych jest pod presją z powodu rosnących zapasów. Sprzedawcy detaliczni na całym świecie walczą o utrzymanie rentowności, ponieważ malejące wolumeny sprzedaży i wciąż wysokie koszty operacyjne powodują erozję marż.

- Zakupy online pozostaną, ale odpowiedzialne zakupy schodzą na dalszy plan. Handel elektroniczny odnotował gwałtowny wzrost, a globalne przychody mają przekroczyć 6,5 bln USD do 2029 r., chociaż wzrost spowalnia (CAGR na poziomie +9,5% w porównaniu do +13,5% w poprzednich pięciu latach).

- Patrząc w przyszłość, sztuczna inteligencja i automatyzacja mogą przynieść detalistom dywidendę technologiczną. Sprzedawcy detaliczni coraz częściej inwestują w technologię w celu optymalizacji zarządzania łańcuchem dostaw i zwiększenia wydajności operacyjnej.

Konsumencki blues

Z analiz Allianz Trade wynika, że sprzedaż detaliczna wykazuje mieszane wyniki na głównych rynkach. Najnowsze dane dotyczące sprzedaży detalicznej od stycznia do września 2023 i 2024 r. pokazują bardzo różne wzorce w różnych gospodarkach.

We Francji wzrost sprzedaży detalicznej odbił się od -2,2% r/r średnio w ciągu pierwszych dziewięciu miesięcy 2023 r. do średnio +1,6% r/r w tym samym okresie w 2024 r., co sugeruje ożywienie wydatków konsumpcyjnych w miarę zmniejszania się presji inflacyjnej.

Niemcy wykazują jednak marginalną poprawę, przechodząc od wartości ujemnej w 2023 r. do powolnego +0,1% w 2024 r., co odzwierciedla utrzymujące się wyzwania gospodarcze.

Hiszpania cechuje się stosunkową odpornością swoich wyników sprzedaży, przy czym wzrost sprzedaży detalicznej nieznacznie spadł w 2024 roku. Choć nadal dodatni, wolniejszy wzrost wskazuje na ochłodzenie popytu konsumpcyjnego, prawdopodobnie związane z mniejszym zaufaniem.

Tymczasem sprzedaż detaliczna we Włoszech, choć odrabia straty, pozostaje w 2024 roku na ujemnym poziomie 1,0%. Wielka Brytania wykazuje podobny wzorzec, ze sprzedażą detaliczną której wzrost spowolnił z +5,6% w 2023 r. do wciąż silnego +2,0% w 2024 r. Sugeruje to, że brytyjscy konsumenci nadal wydają, pomimo utrzymującej się inflacji i wciąż wysokich stóp procentowych. Stany Zjednoczone, choć również spowalniają, pozostają silne, a wzrost sprzedaży detalicznej spada z +3,5% w 2023 r. do +2,2% w 2024 r., zgodnie ze spowalniającą, ale wciąż silną gospodarką USA.

Zamożniejsi i młodsi konsumenci napędzają wydatki detaliczne, zwłaszcza w USA. W ostatnich latach zamożni konsumenci stali się jednym z głównych czynników napędzających wzrost wydatków konsumpcyjnych, w szczególności w Wielkiej Brytanii i Stanach Zjednoczonych. Trend ten był szczególnie wyraźny, ponieważ zamożne gospodarstwa domowe skorzystały ze znacznego wzrostu dochodów, kapitału własnego i inwestycji giełdowych, co pozwoliło im zwiększyć konsumpcję pomimo inflacji i wyższych stóp procentowych. Różni się to znacznie od zachowań związanych z wydatkami sprzed pandemii, kiedy to szersza grupa demograficzna miała bardziej równomierny udział w sprzedaży detalicznej.

Tymczasem obecnie gospodarstwa domowe o wyższych dochodach nie tylko utrzymały, ale nawet zwiększyły swoje wydatki w różnych kategoriach detalicznych, równoważąc w ten sposób bardziej powściągliwe wydatki obserwowane wśród grup o niższych dochodach. Tendencja ta przejawia się w dobrych wynikach sprzedaży towarów luksusowych i usług z wyższej półki, czyli sektorów, które odnotowały znaczny wzrost dzięki sile nabywczej zamożniejszych Amerykanów.

Z drugiej strony, podstawowe towary i usługi, które stanowią większą część budżetów gospodarstw domowych o niższych dochodach, odnotowały stosunkowo niewielki wzrost. Ta rozbieżność we wzorcach wydatków przyczyniła się do powstania krajobrazu handlu detalicznego, na który coraz większy wpływ ma konsumpcyjne preferencje osób zamożnych. W Wielkiej Brytanii klasa średnia wyższa odnotowała największy wzrost, a górne 20% odnotowało mniejszy wzrost niż dolne 20%. Podkreśla to, że dominacja osób zamożnych jest w większości przypadków silną cechą w USA.

Co więcej, młodsi kupujący, stosunkowo mniej liczna grupa demograficzna w większości rozwiniętych gospodarek, wydają więcej niż starsi. Te dwa trendy mogą mieć daleko idące konsekwencje dla branży detalicznej, która może być zmuszona do odpowiedniego dostosowania asortymentu produktów i obsługi klienta.

Nastroje europejskich konsumentów

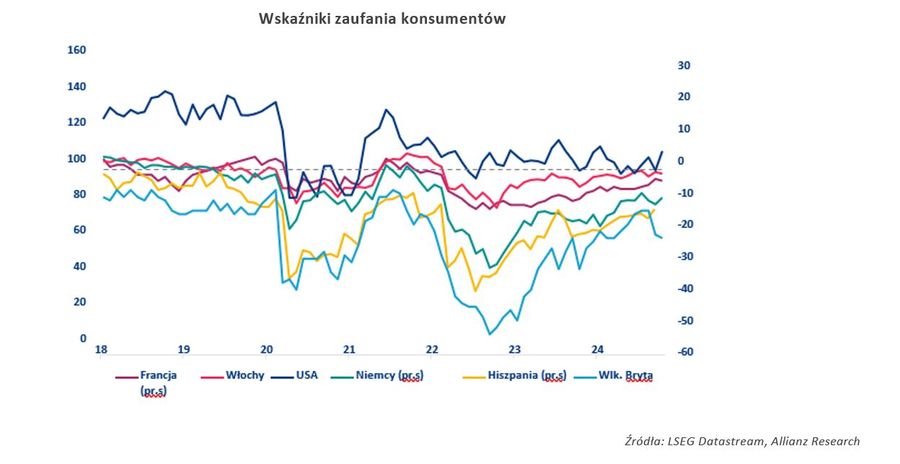

Zaufanie konsumentów jest jednym z głównych czynników napędzających te trendy w zakresie oszczędności i wydatków, kształtowane i pobudzane przez rozbieżne trendy gospodarcze - zwłaszcza różne trendy inflacyjne – oraz politykę i dynamikę rynku pracy. Zaufanie konsumentów we Francji w październiku wyniosło 95; choć stłumione i poniżej progu 100, odbija się od najniższych poziomów z lata 2022 r., kiedy konsumenci zostali mocno dotknięci inflacją w wyniku wojny na Ukrainie. Większość innych głównych gospodarek europejskich wykazuje ten sam wzorzec. We Włoszech odnotowano w październiku wskaźnik zaufania na poziomie 97,4.

Pomimo tego że w Niemczech, Hiszpanii i Wielkiej Brytanii wskaźnik ufności konsumenckiej ma nadal ujemne saldo, to podobnie jak w innych krajach, jest on na dobrej drodze do poprawy. Niemniej jednak, pomimo niedawnego złagodzenia zarówno inflacji, jak i stóp procentowych, konsumenci wciąż są nieco przygnębieni, na co wpływ ma duża niepewność gospodarcza i polityczna w wielu krajach, w tym kłopoty niemieckiego przemysłu, kontynuacja wojny w Ukrainie, napięcia na Bliskim Wschodzie, niestabilność polityczna we Francji i Niemczech oraz wzrost cen żywności.

W tym kontekście wyróżniają się Stany Zjednoczone, których indeks zaufania konsumentów na poziomie 108,2 podkreśla odporność tamtejszej gospodarki. Ponieważ inflacja spada, a stopy procentowe maleją, silny rynek pracy i wyższe dochody do dyspozycji pomogły w poprawie nastrojów amerykańskich konsumentów. Patrząc w przyszłość, nadchodząca administracja Trumpa może wdrożyć środki sprzyjające aktywności gospodarczej, ale jego polityka może również ożywić inflację, co może mieć odwrotny - negatywny wpływ na zaufanie konsumentów.

fot. mat. prasowe

Wskaźniki zaufania konsumentów

W USA indeks zaufania konsumentów na poziomie 108,2 podkreśla odporność tamtejszej gospodarki

Europa jest bardziej wrażliwa na szoki związane z niepewnością polityczną. Europejscy konsumenci są znacznie bardziej wrażliwi na negatywne wiadomości niż ich amerykańscy odpowiednicy, co jest trendem zakorzenionym w strukturach gospodarczych, polityce społecznej i postawach kulturowych. Rynki pracy w wielu krajach europejskich są mniej elastyczne niż w Stanach Zjednoczonych, a ostatni kryzys energetyczny był bardziej dotkliwy dla europejskich konsumentów.

Ponadto, podczas gdy amerykańskie gospodarstwa domowe często korzystają z kredytów w celu utrzymania wydatków, Europejczycy w większym stopniu polegają na rzeczywistych dochodach i oszczędnościach, co prowadzi do szybszego spadku konsumpcji w przypadku spadku zaufania. Amerykańscy konsumenci są bardziej odporni na wahania zaufania ze względu na różnice strukturalne, począwszy od bardziej elastycznego rynku pracy, a skończywszy na efektach wysokiego bogactwa, które pomagają w buforowaniu wahań nastrojów i wydatków. Zwiększona wrażliwość europejskich konsumentów znajduje odzwierciedlenie w ostrzejszych wahaniach nastrojów konsumenckich i silniejszym wpływie zmian zaufania na zachowania związane z wydatkami w porównaniu z USA.

Okazuje się, że szoki zaufania wyjaśniają większą część wahań sprzedaży detalicznej w Europie (od 9% w Niemczech do prawie 18% w Wielkiej Brytanii).

W Stanach Zjednoczonych szoki zaufania odpowiadają jedynie za 7% wahań sprzedaży detalicznej. W tym kontekście kluczowe znaczenie ma ustabilizowanie zaufania konsumentów w celu wsparcia wzrostu w Europie. Należy jednak uważać na wyższe cła, które mogą zaważyć na wydatkach amerykańskich konsumentów, zwłaszcza najbiedniejszych gospodarstw domowych. Powrót Donalda Trumpa może zapoczątkować nową wojnę handlową poprzez ukierunkowany i znaczny wzrost ceł na towary importowane, zwłaszcza z Chin (do 60%).

Chociaż nie będzie to pierwszy raz, kiedy amerykańscy detaliści będą musieli poradzić sobie z tak nieprzyjaznym środowiskiem handlowym – a niektórzy już wykorzystali wcześniejsze doświadczenia, aby zdywersyfikować swoje łańcuchy dostaw, to Stany Zjednoczone nadal masowo importują towary z Chin. We wrześniu odnotowały największy miesięczny deficyt (31 mld USD) od dwóch lat, zwiększając całkowity deficyt do 217 mld USD w ciągu pierwszych dziewięciu miesięcy 2024 roku (wzrost o +4% w porównaniu z 2023 r.).

Mimo że dwustronna nierównowaga dramatycznie zmalała od szczytu z 2018 r. (418 mld USD) i od wojny handlowej, która miała miejsce podczas pierwszej administracji Trumpa, nie oznacza to, że rozpoczęcie kolejnej wojny handlowej nie będzie możliwe.

Spór handlowy nie obędzie się bez kosztów. Chiny pozostają głównym dostawcą maszyn elektrycznych i elektronicznych (14% całkowitego importu USA w 2022 r., w tym 31% z Chin), maszyn i urządzeń mechanicznych (15% / 25%), tekstyliów (5% / 34%), zabawek i sprzętu rekreacyjnego (2% / 78%), mebli (2% / 42%) i wyrobów z tworzyw sztucznych (3% / 30%). Wyższe cła na chiński import spowodowałyby wzrost cen w USA, uderzając najbardziej w gospodarstwa domowe o niskich dochodach.

Badania przeprowadzone przez Peterson Institute for International Economics sugerują, że cła mogłyby doprowadzić do spadku dochodów o -6% (2600 USD) dla dolnego kwintyla amerykańskich gospodarstw domowych, czyli dwa razy więcej niż w przypadku gospodarstw domowych o wysokich dochodach – najwyższego kwintyla (-3% /1200 USD). Krajowa Federacja Handlu Detalicznego oszacowała zakres kosztów na poziomie 360-625 USD rocznie dla przeciętnych amerykańskich konsumentów dla listy sześciu produktów, których koszty produkcji są silnie uzależnione od Chin (odzież, zabawki, meble, sprzęt gospodarstwa domowego, obuwie i artykuły używane w podróży).

Przeczytaj także:

Handel z rekordowymi długami

Handel z rekordowymi długami

Handel z rekordowymi długami

Handel z rekordowymi długami

oprac. : eGospodarka.pl

Więcej na ten temat:

handel detaliczny, handel elektroniczny, handel społecznościowy, e-commerce, sprzedaż detaliczna, handel

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Jakie wynagrodzenie na umowie o pracę i B2B? Duże różnice i szerokie widełki [© Freepik]](https://s3.egospodarka.pl/grafika2/wynagrodzenia/Jakie-wynagrodzenie-na-umowie-o-prace-i-B2B-Duze-roznice-i-szerokie-widelki-266257-50x33crop.jpg "Jakie wynagrodzenie na umowie o pracę i B2B? Duże różnice i szerokie widełki [© Freepik]") Jakie wynagrodzenie na umowie o pracę i B2B? Duże różnice i szerokie widełki

Jakie wynagrodzenie na umowie o pracę i B2B? Duże różnice i szerokie widełki

{kind=link}