Przeczytaj także: 10 kluczowych zmian w e-commerce, które przyniosła pandemia

Sprzedawcy detaliczni dostosowują się do inflacji i wyzwań związanych z łańcuchem dostaw

Zanika siła cenowa producentów/dostawców. Zarówno firmy produkcyjne, jak i detaliści w Stanach Zjednoczonych i Europie mają mniejszą siłę cenową, ponieważ konsumenci i firmy coraz bardziej opierają się wyższym cenom w obliczu spowolnienia popytu i utrzymujących się skutków niedawnej presji inflacyjnej.

Zmiana ta stanowi punkt zwrotny dla wielu firm, które polegały na podwyżkach cen w okresie po pandemii, aby zrównoważyć rosnące koszty nakładów i utrzymać marże. Oba regiony są świadkami zbieżności czynników - schładzania wzrostu gospodarczego, wciąż wysokich stóp procentowych, większej wrażliwości konsumentów na ceny i mniejszej ich ufności – które zmniejszają możliwość przedsiębiorstw do przenoszenia kosztów na klientów.

W Stanach Zjednoczonych, gdzie inflacja spadła w porównaniu do jej szczytowego poziomu w 2022 r., dochody pozostającego do dyspozycji są pod presją ze strony wysokich kosztów zakwaterowania, żywności i opieki zdrowotnej. W tym kontekście konsumenci coraz częściej decydują się na tańsze alternatywy. Coraz większa część handlu detalicznego zgłasza rosnący popyt na towary marek własnych, co wskazuje na mniejszą gotowość do absorbowania podwyżek cen produktów markowych. Niedawna stabilizacja łańcuchów dostaw ograniczyła również dźwignię cenową, z której korzystali producenci w okresie szoków podażowych w 2021 i 2022.

Z analiz Allianz Trade wynika, że przed największymi wyzwaniami związanymi z utrzymaniem swoich cen stoją firmy europejskie. Konsumenci w Europie nadal zmagają się z wysokimi kosztami energii i inflacją cen żywności, stali się więc szczególnie wrażliwi na ceny, na co wskazuje słaby wzrost sprzedaży detalicznej w największych gospodarkach, takich jak Niemcy i Francja. Nasza analiza ostatnich trendów cen detalicznych i cen producentów ujawnia, że w większości kategorii produktów ceny producentów rosły szybciej niż ich ceny detaliczne.

Potwierdza to słabnącą siłę cenową producentów i detalistów. Podsumowując – spadek siły cenowej producentów odzwierciedla szerszą normalizację warunków gospodarczych po pandemii. Wraz ze spadkiem inflacji i słabnącym popytem konsumenckim, firmy w Stanach Zjednoczonych i Europie wkraczają w fazę, w której wzrost cen nie jest już łatwą dźwignią do utrzymania wzrostu, co oznacza przejście do okresu trudniejszych warunków operacyjnych.

Rentowność wystawiona na próbę. W kontekście niższego popytu i wciąż utrzymującej się inflacji, detaliści w Stanach Zjednoczonych i Europie stanęli w obliczu znacznego spowolnienia wzrostu rentowności w trzecim kwartale 2024 roku. Podczas gdy wiele firm odnotowało silny wzrost sprzedaży podczas ożywienia po pandemii i wykorzystało stłumiony popyt, krajobraz znacznie się zmienił w 2024 r., a rentowność znalazła się pod presją na kluczowych rynkach. W 3. kwartale 2024 r. globalni zdywersyfikowani detaliści i gracze e-commerce zdołali zwiększyć rentowność o odpowiednio +8,5% r/r i +9,1%.

W obliczu niższego wolumenu sprzedaży żywności, rentowność detalistów spożywczych i farmaceutycznych spadła o -6,5% r/r. Nastąpiło to po roku silnego wzrostu, w którym rosnące ceny rekompensowały spadające wolumeny, co obecnie nie ma już miejsca zarówno w USA, jak i w Europie. Specjalistyczni detaliści odnotowali płaską rentowność w ujęciu rocznym. Patrząc na dynamikę krótkoterminową, średnio wszystkie segmenty odnotowały ujemny wzrost rentowności w ujęciu kwartalnym.

Z perspektywy firm, około 60% detalistów w naszej próbie odnotowało spadek rentowności kw/kw, podczas gdy jedna druga detalistów zdołała utrzymać dodatni wzrost r/r. Koszty pracy mocno odbiły się na rentowności, zwłaszcza w Stanach Zjednoczonych. Ponadto koszty operacyjne, takie jak czynsz, energia i logistyka, pozostają wysokie, co jeszcze bardziej obniża rentowność, nadwyrężając marże. Sprzedawcy detaliczni najprawdopodobniej nadal będą mieli trudności ze zrównoważeniem tej presji kosztowej, ponieważ zmagają się ze spowolnieniem sprzedaży i zmniejszoną siłą cenową.

Dostosowanie zapasów do zakłóceń w łańcuchu dostaw i rosnących kosztów. Sprzedawcy detaliczni w Stanach Zjednoczonych i Europie strategicznie zwiększają zapasy, aby sprostać podwójnemu wyzwaniu: wynikającemu zarówno z inflacji, jak i zakłóceń w łańcuchu dostaw. Podczas gdy sektor detaliczny w skali globalnej utrzymywała w okresie czterech lat poprzedzających pandemię zapasy na średnio około 46 dni obrotu, to w ciągu czterech lat od wybuchu Covid-19 stan zapasów wzrósł średnio do 54 dni obrotu. Dokonując zakupów z wyprzedzeniem, firmy chcą zabezpieczyć się przed dalszym wzrostem cen i ograniczyć ryzyko związane z opóźnieniami w dostawach lub ich niedoborami.

Ten wzrost zapasów odzwierciedla proaktywną reakcję na niestabilne warunki, które charakteryzują globalne rynki od czasu pandemii, ponieważ detaliści starają się ustabilizować działalność we wciąż niepewnym otoczeniu. W Stanach Zjednoczonych trend ten był szczególnie widoczny w sektorach takich jak odzież, elektronika i artykuły gospodarstwa domowego, gdzie marże są szczególnie wrażliwe na wahania cen zaopatrzenia. Zmniejszenie opóźnień w ekspedycji towarów i niższe stawki frachtowe w 2023 r. pozwoliły wielu detalistom na uzupełnienie zapasów, które zostały wyczerpane podczas pandemii, a dodatkową korzyścią było zabezpieczenia przed dalszą inflacją cen.

Jednak strategia ta nie jest pozbawiona ryzyka. Podwyższone zapasy wiążą się z wyższymi kosztami magazynowania i niebezpieczeństwem zamrożenia środków w nadmiernych zapasach w przypadku spowolnienia popytu konsumenckiego.

W rzeczywistości kilku dużych amerykańskich detalistów zasygnalizowało pod koniec 2023 r. trudności związane z nadmiernymi zapasami, co zmusiło ich do przyjęcia agresywnych strategii rabatowych w celu oczyszczenia półek. Równowaga pomiędzy wystarczającymi poziomami zaopatrzenia a unikaniem nadmiernych zapasów staje się coraz bardziej delikatna i trudna do utrzymania.

W Europie akumulacja zapasów przebiegała według podobnego schematu, ale z dodatkowymi komplikacjami. Sprzedawcy detaliczni w strefie euro musieli stawić czoła nie tylko presji inflacyjnej, ale także utrzymującym się zagrożeniom geopolitycznym, takim jak kryzys energetyczny zaostrzony przez wojnę rosyjsko-ukraińską. Czynniki te zwiększyły obawy o niezawodność łańcucha dostaw, prowadząc wiele firm do priorytetowego zabezpieczenia kluczowych towarów z dużym wyprzedzeniem.

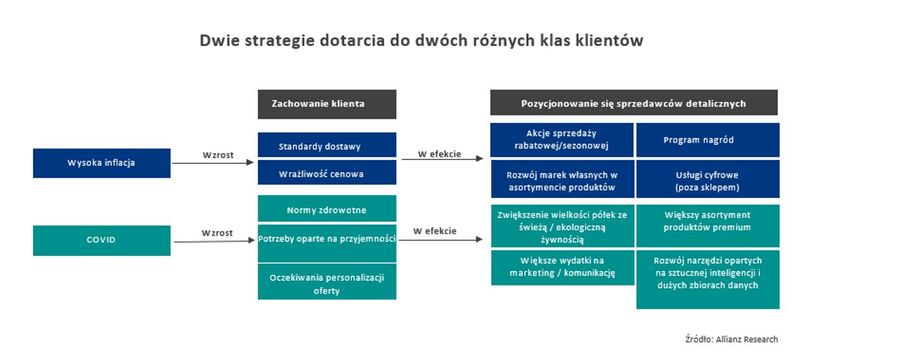

Wolumen kontra premia: polaryzacja rynku, która nasiliła się od czasu pandemii Covid-19 i okresu wysokiej inflacji. Powiększająca się przepaść majątkowa, która dramatycznie wzrosła w gospodarkach rozwiniętych wraz z pandemią Covid-19 i okresem dwucyfrowej inflacji w latach 2022-2023, odbiła się na strategii operacyjnej sprzedawców detalicznych.

W efekcie można więc wyróżnić dwie strategie biznesowe, które dotyczą dwóch bardzo różnych kategorii konsumentów i danych demograficznych: gospodarstw domowych o niskich i wysokich dochodach oraz młodszych i starszych. Klienci o niskich dochodach są szczególnie wrażliwi nie tylko na cenę, ale także na szybkość i jakość dostawy, ponieważ wyższe ceny energii zmuszają ich do bardziej efektywnego zarządzania zakupami (tj. unikania niepotrzebnych podróży).

Aby przyciągnąć tego typu klientów, niektórzy duzi detaliści stosowali na szeroką skalę politykę dużych rabatów, obniżając ceny w celu zwiększenia ruchu w sklepach (polityka oparta na wolumenie), ale także równolegle rozwijając usługi cyfrowe w celu usprawnienia dotarcia do klientów programów nagród, chcąc poprawić ich przywiązanie do marki.

W ramach tej strategii sprzedawcy detaliczni zwiększyli również różnorodność swojego asortymentu produktów poprzez dalszy rozwój marek własnych, których postrzegana wartość znacznie wzrosła w ostatnich latach, przez co stały się one prawdziwą alternatywą (dla lokalnych produktów markowych). Pozwoliło to (stosującym tę strategię) tym sprzedawcom utrzymać wysokie marże, pomimo obniżonych cen.

Po drugiej stronie spektrum widzimy detalistów, którzy zdecydowali się na pozycjonowanie się w oparciu o produkty wysokiej jakości i zorientowanych na zdrowie, ponieważ zamożniejsi klienci są mniej skłonni do ograniczania wydatków. Ta kategoria społeczna jest o wiele bardziej wrażliwa na wartość niż na cenę i nie waha się zapłacić więcej za coś, co albo ich zadowoli (efekt przyjemności), przekona ich, że jest to dobre dla ich zdrowia i/lub sprawi, że poczują, że zostało to zaprojektowane specjalnie dla nich (personalizacja).

Aby sprostać ich coraz wyższym oczekiwaniom i wymaganiom dotyczącym spersonalizowanych towarów/usług, niektórzy sprzedawcy detaliczni badają narzędzia technologiczne, w szczególności platformy oparte na sztucznej inteligencji, uczące się boty i/lub oprogramowanie bazujące na Big Data, aby spróbować wykryć i lepiej zrozumieć potrzeby klientów.

fot. mat. prasowe

Dwie strategie dotarcia do dwóch różnych klas klientów

Klienci o niskich dochodach są szczególnie wrażliwi nie tylko na cenę, ale także na szybkość i jakość dostawy

Konsument jest bardziej cyfrowy, ale nie bardziej odpowiedzialny

Żywność ekologiczna i odpowiedzialne produkty: osiągnęliśmy już pułap czy szykuje się hit po kryzysie siły nabywczej? Rynek żywności ekologicznej i inne trendy konsumenckie oparte na zrównoważonym rozwoju stoją w Stanach Zjednoczonych i Europie w obliczu poważnych przeciwności, ponieważ trwający kryzys siły nabywczej zmienia priorytety wydatków, prowadząc wielu konsumentów do porzucenia produktów ekologicznych i przyjaznych dla środowiska, ale o wysokiej cenie na rzecz bardziej przystępnych cenowo konwencjonalnych alternatyw. Zmiana ta zagraża dynamice konsumpcji ukierunkowanej na zrównoważony rozwój, która rosła w latach poprzedzających spowolnienie gospodarcze.

W Stanach Zjednoczonych rynek żywności ekologicznej, który rósł w dwucyfrowym tempie przez większą część ostatniej dekady, obecnie zwalnia. Wysoka inflacja zaostrzyła ten trend, a podstawowe produkty, takie jak mięso, jaja, mleko i inne produkty spożywcze notowały gwałtowne wzrosty cen. W Europie, gdzie sektor ekologiczny od dawna korzysta z dotacji rządowych i silnego popytu konsumentów na zrównoważone towary, sytuacja jest podobna.

Sprzedaż żywności ekologicznej w Niemczech, Francji i Włoszech odnotowała znaczne spowolnienie. Poza żywnością, inne trendy odpowiedzialności ze strony kupujących, takie jak zrównoważona moda i przyjazne dla środowiska produkty do domu również zmagają się z trudnościami. W obydwu regionach nacisk na bardziej ekologiczną konsumpcję napotyka na opór, ponieważ konsumenci koncentrują się na zaspokajaniu bieżących potrzeb finansowych, a nie na wspieraniu długoterminowych celów i preferencji w zakresie zrównoważonego rozwoju.

Na przykład marki slow fashion, promujące etyczne praktyki pracy i materiały przyjazne dla środowiska, odnotowały spadek sprzedaży ponieważ konsumenci zwracają ku sprzedawcom „szybkiej mody” w poszukiwaniu tańszych opcji. Wyzwaniem dla sprzedawców detalicznych i producentów będzie w przyszłości ożywienie tych segmentów i produktów, gdy kryzys siły nabywczej będziemy w końcu oglądać jedynie w lusterku wstecznym.

Przeczytaj także:

Handel z rekordowymi długami

Handel z rekordowymi długami

Handel z rekordowymi długami

Handel z rekordowymi długami

oprac. : eGospodarka.pl

Więcej na ten temat:

handel detaliczny, handel elektroniczny, handel społecznościowy, e-commerce, sprzedaż detaliczna, handel

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]](https://s3.egospodarka.pl/grafika2/hotele/Rynek-hotelowy-poczatek-banki-czy-zloty-interes-265352-50x33crop.jpg "Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]") Rynek hotelowy - początek bańki czy złoty interes?

Rynek hotelowy - początek bańki czy złoty interes?

{kind=link}