Co muszą detaliści, czyli wyzwania sprzedaży detalicznej

2024-12-12 09:04

Przeczytaj także: 10 kluczowych zmian w e-commerce, które przyniosła pandemia

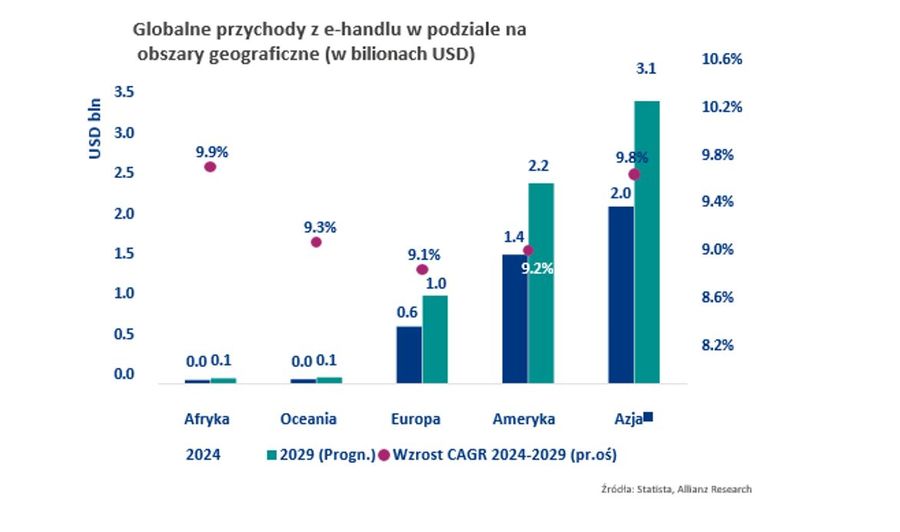

Handel elektroniczny nadal rośnie, napędzany przez produkty nie uznaniowe (nie pierwszej potrzeby). Rynek handlu elektronicznego niemal podwoił swoją wielkość od początku pandemii Covid-19 i przewidywać można, że w 2024 r. przekroczył 4 bln USD. Szacujemy, że do 2029 r. osiągnie około 6,5 bln USD, rosnąc o skumulowany roczny wskaźnik wzrostu (CAGR) wynoszący +9,5% w ciągu najbliższych pięciu lat, choć jest to wolniejszy wzrost niż +13,5% CAGR w ciągu poprzednich pięciu lat.

Ten znaczący wzrost jest nadal napędzany przez dwóch dominujących graczy: Chiny, które odpowiadają za 36% światowych przychodów z handlu elektronicznego, oraz Stany Zjednoczone, których udział wynosi 30%. Dominację tę przypisuje się przede wszystkim wysokim wskaźnikom penetracji Internetu, ponieważ badania konsekwentnie podkreślają silną korelację pomiędzy dostępem do Internetu a zakupami online.

Jednak bardziej decydującym czynnikiem jest przewaga dużych platform e-commerce typu pure play w tych krajach, takich jak Alibaba i Amazon, które obsługują zróżnicowaną gamę klientów pod względem społecznym, wiekowym i demograficznym. W Europie widzimy podobny wzorzec, choć na mniejszą skalę. Wielka Brytania przoduje w regionie z 19% przychodów europejskiego rynku e-commerce (co odpowiada 3% udziału w globalnym handlu elektronicznym), a następnie Niemcy z 15% (2% globalnie). Jednak Europa jako całość pozostaje znacznie w tyle, generując zaledwie 15% globalnych przychodów z handlu elektronicznego, a udział ten nie wzrośnie i utrzymywać się będzie na stałym poziomie do 2029 roku.

Te słabe wyniki są w dużej mierze spowodowane brakiem głównych platform handlowych porównywalne do tych w Chinach czy Stanach Zjednoczonych i wolniejsze wdrażanie technologii cyfrowych, na co wpływ mają regionalne nawyki konsumenckie. Rozdrobnione rynki europejskie i różne poziomy dojrzałości cyfrowej jej konsumentów w poszczególnych krajach dodatkowo utrudniły skorzystanie w Europie na boomie w handlu elektronicznym.

Na poziomie sektorowym oczekiwać można, że produkty niedyskrecjonalne - takie jak żywność, napoje, wyroby tytoniowe i podstawowe artykuły gospodarstwa domowego – wykazywać będą największy potencjał wzrostu, z prognozowanym wzrostem przychodów online przekraczającym +10% CAGR w ciągu najbliższych pięciu lat. Wzrost ten wynika ze stosunkowo niskiej penetracji cyfrowej tych kategorii, co stwarza duże pole do wzrostu w miarę dojrzewania rozwiązań e-commerce dla tych produktów.

Z drugiej strony szacujemy, że kategorie takie jak higiena osobista, majsterkowanie i narzędzia oraz farmaceutyki odnotują znaczne spowolnienie wzrostu przychodów w porównaniu z ostatnimi pięcioma latami, gdyż duży wpływ na popyt online był w nich wywołany pandemią.

Tymczasem przewiduje się, że sektory takie jak elektronika i media kontynuować będą silny wzrost, przy CAGR odpowiednio +9% i +8%. Ten trwały wzrost jest prawdopodobnie spowodowany naturalnym cyklem wymiany produktów zakupionych podczas pandemii, takich jak komputery, sprzęt audio i inny sprzęt medialny, które są bliskie starzenia się.

fot. mat. prasowe

Globalne przychody z e-handlu

Rynek handlu elektronicznego niemal podwoił swoją wielkość od początku pandemii Covid-19

Technologia cyfrowa tworzy nową konkurencją. Platformy mediów społecznościowych w coraz większym stopniu napędzają sprzedaż. Przychody z mediów społecznościowych (tj. część przychodów online generowanych za pośrednictwem platform społecznościowych) gwałtownie wzrosły w ostatnich latach, w szczególności na rynkach takich jak Chiny i Indie. W tych krajach stosunek przychodów z usług społecznościowych do całkowitych przychodów z handlu elektronicznego potroił się w latach 2018-2023, co dobrze odzwierciedla szybki wpływ sprzedaży w mediach społecznościowych na nawyki zakupowe konsumentów.

Mimo iż w porównaniu do tych rynków segment ten pozostaje stosunkowo niewielki w Stanach Zjednoczonych i Europie, to jednak stale zyskuje na popularności, napędzany przez młodszych konsumentów, w szczególności pokolenie Z. Ta rdzennie cyfrowa kohorta spędza dużo czasu na platformach społecznościowych i w dużym stopniu to na nich polega w odkrywaniu produktów i interakcjach z markami.

W przeciwieństwie do starszych pokoleń, pokolenie Z jest mniej przyzwyczajone do zakupów w sklepach i wykazuje niską lojalność wobec marki, co sprawia, że platformy społecznościowe są kluczowym sposobem dla sprzedawców detalicznych, aby przyciągnąć ich uwagę. Platformy te służą zarówno jako narzędzie marketingowe, jak i kanał sprzedaży, umożliwiając firmom prezentowanie produktów, interakcję z potencjalnymi klientami i przekształcanie zaangażowania w sprzedaż. Dla sprzedawców detalicznych rozwój handlu społecznościowego stanowi uzupełniającą, ale wyraźną okazję do zwiększenia ich obecności w Internecie i zwiększenia przychodów.

Platformy społecznościowe oferują unikalne korzyści, takie jak celowane reklamy, partnerstwa z influencerami i zaangażowanie konsumentów w czasie rzeczywistym, co może zwiększyć widoczność marki i konwersję wśród odbiorców obeznanych z technologią. Jednak takie podejście wiąże się również z wyzwaniami, w tym z wyższymi wydatkami marketingowymi, ponieważ firmy inwestują w sponsorowane posty, tworzenie treści i kampanie specyficzne dla platformy, aby pozostać konkurencyjnym.

Te dodatkowe koszty mogą być ryzykowne dla marż zysku, zwłaszcza jeśli oczekiwana sprzedaż się nie zmaterializuje. Podczas gdy potencjał przechwytywania nowych strumieni przychodów jest znaczny, presja na marże i niepewność związana z handlem społecznościowym wymagają zarówno starannej strategii, jak i potem jej realizacji.

Co więcej, sprzedaż za pośrednictwem mediów społecznościowych pozwala również na dalszy rozwój sprzedaży bezpośredniej i oferuje istniejącym i wschodzącym markom możliwość bezpośredniej obsługi klientów, bez konieczności kontaktowania się z detalistami.

Istnieje również dywidenda technologiczna dla handlu detalicznego

Dlaczego konsumenci w ogóle korzystają z Internetu? Rozwój oferty cyfrowej wydaje się być nieoficjalną obowiązkową opcją dla sprzedawców detalicznych w celu zwiększenia przychodów, utrzymania wysokich marż, a nawet zdobycia udziału w rynku. Jednak cyfryzacja już wprowadzana lub dopiero planowana przez część sprzedawców detalicznych nie jest prosta. Wiąże się nie tylko z zaprojektowaniem przyjaznej dla użytkownika platformy w celu zwiększenia ruchu, ale także z głębokim przekształceniem łańcuchów dostaw i zarządzania zapasami w celu zapewnienia skutecznej optymalizacji kosztów.

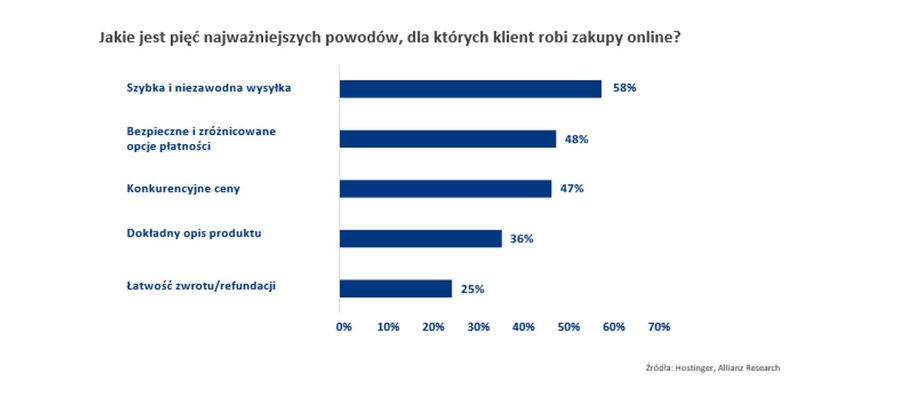

Istnieją trzy czynniki, które skłaniają klientów do robienia zakupów online, zamiast chodzenia do sklepów: 1) szybkość i niezawodność dostawy, 2) bezpieczeństwo i różnorodność rozwiązań płatniczych oraz 3) konkurencyjność cenowa. Możliwość posiadania wszystkiego, czego chcemy w krótkim czasie, po niższych kosztach oraz w niezawodny i bezpieczny sposób wydaje się być ogromnym ulepszeniem dla klientów. Zaznaczenie wszystkich tych pól może zapewnić firmie kluczową przewagę konkurencyjną. Ale lojalność wiąże się jednak z niezawodnością, więc największym wyzwaniem dla firmy jest upewnienie się, iż ma dynamiczny łańcuch dostaw i skuteczną politykę magazynową, aby uniknąć niedoborów i zapewnić terminową i szybką dostawę do klientów. Rozwijanie większej elastyczności jest kluczem do sukcesu dla sprzedawców detalicznych, a wykorzystanie technologii jest często środkiem do osiągnięcia tego celu. Wyjaśnia to rosnące inwestycje w automatyzację, big data i narzędzia AI.

fot. mat. prasowe

5 najważniejszych powodów, dla których klient robi zakupy online

Możliwość posiadania wszystkiego, czego chcemy w krótkim czasie, po niższych kosztach oraz w niezawodny i bezpieczny sposób wydaje się być ogromnym ulepszeniem dla klientów

AI Dorado: Sztuczna inteligencja i uczenie maszynowe mogą przynieść duże korzyści. Sektor handlu detalicznego wciąż znajduje się we wczesnej fazie rozwoju rozwiązań opartych na sztucznej inteligencji. Niemniej jednak już teraz obserwujemy, że detaliści coraz częściej sięgają po technologie sztucznej inteligencji w celu zwiększenia wydajności operacyjnej, poprawy zaangażowania klientów i zwiększenia rentowności.

Na przykład amerykańscy detaliści planujący wdrożenie sztucznej inteligencji mają nadzieję, że będzie ona miała wpływ na różne aplikacje. Automatyzacja marketingu jest w tym liderem, a 49% sprzedawców detalicznych zamierza wykorzystać sztuczną inteligencję do tego celu, co odzwierciedla jej krytyczne znaczenie w spersonalizowanym docieraniu do klientów i w optymalizacji kampanii.

Analizując dane klientów w czasie rzeczywistym, narzędzia marketingowe oparte na sztucznej inteligencji pomagają sprzedawcom detalicznym dostarczać dostosowane do ich potrzeb reklamy, promocje i rekomendacje, poprawiając w ten sposób współczynniki konwersji i utrzymania klientów.

Wirtualni agenci i chatboty, wskazane przez 31% sprzedawców detalicznych, są drugim najpopularniejszym zastosowaniem sztucznej inteligencji, podkreślając zapotrzebowanie na lepszą obsługę klienta. Narzędzia te pozwalają sprzedawcom detalicznym zapewniać wsparcie 24 godziny na dobę, obsługiwać rutynowe zapytania i redukować lub zwalniać personel ludzki.

Analityka danych wykorzystująca sztuczną inteligencję, wymieniana przez 29% sprzedawców detalicznych, ma kluczowe znaczenie dla podejmowania decyzji i wydajności operacyjnej. Zaawansowana analityka umożliwia firmom przewidywanie popytu, optymalizację poziomów zapasów i identyfikację pojawiających się trendów konsumenckich.

Przykładowo, sprzedawcy detaliczni mogą wykorzystywać sztuczną inteligencję do analizowania historycznych danych sprzedażowych wraz z czynnikami zewnętrznymi, takimi jak pogoda lub wskaźniki ekonomiczne, poprawiając dokładność prognozowania i ograniczając scenariusze nadmiernych zapasów lub braków magazynowych. Bardziej zaawansowane technologie, w tym rozpoznawanie mowy/głosu (12%), automatyzacja procesów robotyki (5%) i biometria (3%), są rzadziej wymieniane, ale są obiecujące w zastosowaniach niszowych.

Wśród głównych zmian, jakie osoby wdrażające AI planują w swoich firmach, szkolenia są pierwszą odpowiedzią (34%), ponieważ pracownicy muszą zapoznać się z nowymi narzędziami i technologiami. Istnieje również spory odsetek respondentów, którzy nie planują niczego konkretnego, ponieważ postrzegają te narzędzia jako "plug-and-play" lub ponieważ wdrożenie sztucznej inteligencji nie zostało przez nich przemyślane w sposób strategiczny. Ogólnie rzecz biorąc, dzięki potencjałowi w generowaniu większe przychody i obniżaniu kosztów można oczekiwać, że sprzedawcy detaliczni korzystający ze sztucznej inteligencji i uczenia maszynowego będą zwiększać sprzedaż dwa razy szybciej niż ci, którzy nie korzystają z tych technologii. Ta sama dynamika dotyczy wzrostu rentowności.

Ano Kuhanathan, Kierownik działu badań korporacyjnych

Guillaume Dejean, Starszy doradca sektorowy

Przeczytaj także:

Handel z rekordowymi długami

Handel z rekordowymi długami

Handel z rekordowymi długami

Handel z rekordowymi długami

oprac. : eGospodarka.pl

Więcej na ten temat:

handel detaliczny, handel elektroniczny, handel społecznościowy, e-commerce, sprzedaż detaliczna, handel

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Jakie wynagrodzenie na umowie o pracę i B2B? Duże różnice i szerokie widełki [© Freepik]](https://s3.egospodarka.pl/grafika2/wynagrodzenia/Jakie-wynagrodzenie-na-umowie-o-prace-i-B2B-Duze-roznice-i-szerokie-widelki-266257-50x33crop.jpg "Jakie wynagrodzenie na umowie o pracę i B2B? Duże różnice i szerokie widełki [© Freepik]") Jakie wynagrodzenie na umowie o pracę i B2B? Duże różnice i szerokie widełki

Jakie wynagrodzenie na umowie o pracę i B2B? Duże różnice i szerokie widełki

{kind=link}

{kind=link}