Gospodarka USA: czy amerykański konsument wytrzyma?

2025-03-25 10:14

Przeczytaj także: Gorsze nastroje konsumentów w III 2025, ale optymistycznie patrzymy w przyszłość

W skrócie:

- Wygląda na to, że gospodarka USA gwałtownie słabnie w obliczu napięć handlowych, niepewności politycznej i ryzyka wyższej inflacji. Pogarszające się nastroje amerykańskich konsumentów sygnalizują nadciągające znaczne ograniczenie ich wydatków w drugim kwartale 2025 roku.

- Zakres potencjalnych szkód zależy od trzech czynników: dochodów gospodarstw domowych, bilansów i efektów majątkowych związanych z rynkiem akcji.

- Pozytywną stroną są transfery rządowe i silniejszy wzrost płac dla gospodarstw domowych o niskich dochodach, co wspiera dochody gospodarstw domowych. Co więcej, bilanse są ogólnie solidne, z dobrą pozycją kredytową netto na poziomie 2-3% PKB.

- Analizując wzrost PKB w USA pod kątem terms of trade, spreadów obligacji i rynku akcji, oczekujemy spadku kw/kw o -0,7 punktu procentowego wzrostu PKB na koniec I kwartału. Wydaje się, że większość z tego, bo -0,6 punktu procentowego (około dwie trzecie) wiąże się z negatywnymi skutkami majątkowymi jakie pociągnął za sobą spadek cen akcji, a pozostałą jedną trzecią wyjaśnić pogorszeniem warunków handlowych spowodowanym cłami.

- W Allianz Trade oczekujemy, że PKB Stanów Zjednoczonych spadnie w pierwszej połowie 2025 r. i wzrośnie o słabe +1,6% w całym 2025 r., jeśli napięcia handlowe osłabną (a nie wzrosną) do połowy roku.

Spadające zaufanie konsumentów w USA każe oczekiwać nagłego zahamowania wydatków konsumpcyjnych w II kwartale 2025 r., co zwiększyłoby ryzyko recesji w USA. Po znakomitym wzroście w ciągu ostatnich trzech lat (średnio rocznie +2,4% w latach 2022-2024), fala wzrostu dla gospodarki USA szybko się odwróciła w wyniku nagłych podwyżek ceł i rosnącej niepewności politycznej.

Podczas gdy najnowsze twarde dane o wysokiej częstotliwości (np. wnioski o świadczenia dla bezrobotnych, zużycie energii elektrycznej, ruch kolejowy) nie wskazują jeszcze na zauważalne osłabienie dynamiki wzrostu, wskaźniki prognostyczne związane z zaufaniem gospodarstw domowych gwałtownie się pogorszyły w związku z obawami o perspektywy zatrudnienia i rosnącymi oczekiwaniami inflacyjnymi.

Na przykład indeks nastrojów konsumentów Uniwersytetu Michigan (UoM) w lutym i marcu gwałtownie spadł (wykres 1). Biorąc pod uwagę ścisły związek między zaufaniem konsumentów a ich wydatkami, wydaje się prawdopodobne, że pod koniec I kwartału 2025r. i w II kwartale 2025 r. wydatki konsumenckie gwałtownie spowolnią – jeśli nawet nie spadną. Biorąc pod uwagę ogromny udział wydatków konsumenckich w gospodarce USA (około 70% PKB), osłabienie wydatków gospodarstw domowych prawie na pewno doprowadzi do znacznego osłabienia wzrostu gospodarczego w USA - a nawet recesji.

fot. mat. prasowe

Wzrost konsumpcji i zaufania amerykańskich gospodarstw domowych

Indeks nastrojów konsumentów Uniwersytetu Michigan (UoM) w lutym i marcu gwałtownie spadł

Na przykład inflacja spowodowała spadek ankiety UoM w lipcu 2022 r., ale wydatki konsumpcyjne utrzymywały się nadal na zbliżonym poziomie. Inne ankiety konsumenckie, takie jak Conference Board, również spadały w kilku przypadkach, ale bez odzwierciedlenia tego w spadku wydatków konsumenckich.

W 2025 r. wiele będzie zależeć od kierunku polityki handlowej administracji Trumpa w nadchodzących tygodniach: dalsza eskalacja napięć handlowych może skłonić amerykańskie gospodarstwa domowe do zwiększenia oszczędności zapobiegawczych i znacznego ograniczenia wydatków.

Wysoka inflacja i zmęczenie wysokimi stopami procentowymi to czynniki ryzyka, które mogą spotęgować spowolnienie w wydatkach konsumenckich. Jednak dochód rozporządzalny do dyspozycji gospodarstw domowych i solidne bilanse mogą zrównoważyć te czynniki, pomimo pewnych negatywnych skutków majątkowych wywołanych przez spadki na rynku akcji.

fot. mat. prasowe

Struktura wzrostu realnego dochodu do dyspozycji gospodarstw domowych

Największymi czynnikami napędzającymi wzrost były zatrudnienie i realne wpływy z transferów

Dochody gospodarstw domowych wspierane są przez transfery rządowe i silniejszy wzrost płac w odniesieniu do gospodarstw domowych o niskich dochodach. Wykres 2 przedstawia składniki wzrostu realnego dochodu do dyspozycji między IV kwartałem 2023 r. a IV kwartałem 2024 r., który zwiększył się o przyzwoite +2%. Największymi czynnikami napędzającymi wzrost były zatrudnienie (wkład +1,2pp) i realne wpływy z transferów (+1,1pp), podczas gdy realne płace przyczyniły się do zmiany tylko nieznacznie (+0,4pp).

fot. mat. prasowe

Struktura wzrostu realnego dochodu do dyspozycji gospodarstw domowych

Największymi czynnikami napędzającymi wzrost były zatrudnienie i realne wpływy z transferów

Większość wydatków federalnych - a mianowicie programy uprawniające do świadczeń, takie jak Social Security i Medicare/Medicaid - pozostaje na autopilocie i powinny one nadal wspierać dochody gospodarstw domowych w 2025 roku.

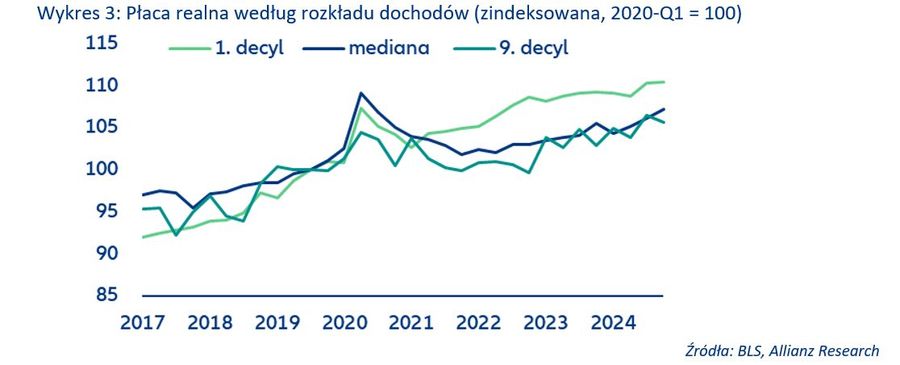

W tym kontekście realny wzrost płac gospodarstw domowych o niskich dochodach (1. decyl rozkładu dochodów) przyspieszył w ostatnich kwartałach, po tym jak od czasu pandemii przewyższał już wzrost płac osób o wysokich dochodach (9. decyl) (wykres 3). Fakt, że gospodarstwa domowe pracujących o niskich dochodach odnotowały silniejszy wzrost zarobków może ograniczyć negatywny wpływ bieżącej sytuacji (i nastrojów konsumenckich) na realnie realizowane wydatki konsumpcyjne.

fot. mat. prasowe

Płaca realna według rozkładu dochodów

Realny wzrost płac gospodarstw domowych o niskich dochodach (1. decyl rozkładu dochodów) przyspieszył w ostatnich kwartałach

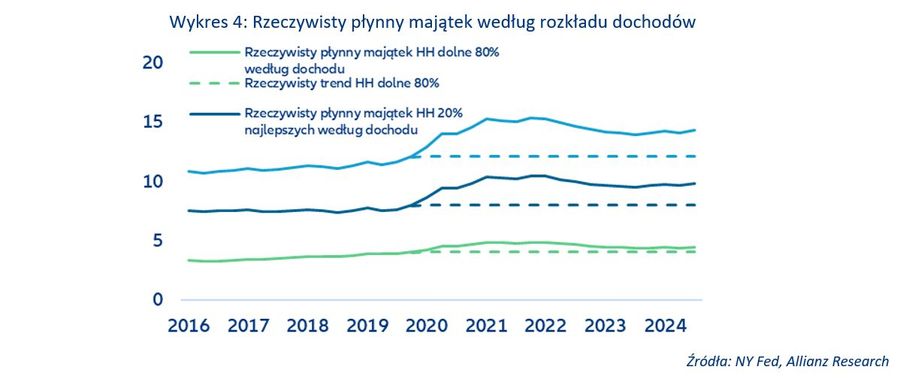

Pomimo pewnych słabości, bilanse gospodarstw domowych nadal ogólnie pozostają solidne. Amerykańskie gospodarstwa domowe zgromadziły duże zasoby gotówki i płynnego majątku, co stanowi istotny bufor, który można łatwo spożytkować w obliczu potencjalnej utraty pracy. W III kwartale 2024 r. realny płynny majątek amerykańskich gospodarstw domowych był o blisko 25% wyższy niż przed pandemią. Chociaż w dużej mierze wzrost ten napędzały gospodarstwa domowe o wyższych dochodach, to także dolne 20% rozkładu dochodów miało płynny majątek o prawie 10% powyżej trendu sprzed pandemii (wykres 4).

fot. mat. prasowe

Rzeczywisty płynny majątek według rozkładu dochodów

Dolne 20% rozkładu dochodów miało płynny majątek o prawie 10% powyżej trendu sprzed pandemii

W efekcie w tym środowisku podwyższonych buforów gotówkowych, ogólne opóźnienia w spłacie kredytów pozostały na niskim poziomie. Zaległości wzrosły najbardziej w przypadku kredytów konsumenckich (zarówno powyżej 30 dni, jak i 90 dni+ ), kredytów samochodowych (powyżej 30 dni) oraz, w mniejszym stopniu, kategorii "inne".

Czynnikiem, który pomógł utrzymać niski poziom zaległości w spłacie kredytów hipotecznych, jest powszechność stałych stóp procentowych dla tego typu produktów. Całkowite płatności z tytułu zadłużenia wyniosły umiarkowane 11,3% dochodu rozporządzalnego w IV kwartale 2024 r. - wciąż poniżej poziomu sprzed pandemii. Ogólną siłę bilansu gospodarstw domowych potwierdza również znaczna nadwyżka kredytowa netto w tym segmencie, która w ciągu ostatnich dwóch lat oscylowała wokół 2-3% PKB. Oznacza to, że łącznie amerykańskie gospodarstwa domowe mają dużą zdolność do samofinansowania, co oznacza, że byłyby one bardziej odporne na zaostrzenie warunków kredytowych.

Z drugiej strony, negatywne skutki majątkowe gwałtownej korekty na amerykańskich rynkach akcji mogą spowodować spadek rocznego PKB o -0,6 punktu procentowego. Interakcja między gospodarką a rynkiem akcji jest złożona, a oba te czynniki wzajemnie na siebie oddziałują. Ujemne ceny akcji prowadzą do niższego wzrostu PKB, głównie poprzez tak zwane "efekty majątkowe", w wyniku których gospodarstwa domowe czują się mniej zamożne i w konsekwencji ograniczają wydatki.

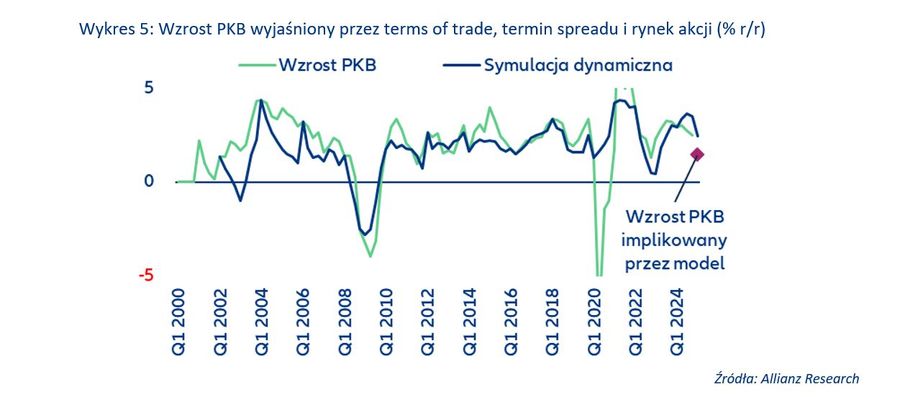

Korzystając z modelu, który rozkłada wzrost PKB w USA na trzy czynniki (warunki handlowe, spready obligacji i rynek akcji, patrz wykres 5), stwierdzamy spadek o -0,7 punktu procentowego kw/kw (odpowiednik -1,1 punktu procentowego r/r) we wzroście PKB w USA pod koniec I kwartału - co jest znaczącym ciosem.

fot. mat. prasowe

Wzrost PKB wyjaśniony przez terms of trade, termin spreadu i rynek akcji

Ujemny efekt majątkowy spowodowany niższymi cenami akcji przyczynił się do spadku o 0,6 punktu procentowego

Podsumowując, w Allianz Trade spodziewamy się, że PKB Stanów Zjednoczonych spadnie w pierwszej połowie 2025 r. i wzrośnie o słabe +1,6% w całym roku 2025. Dochody i bilanse gospodarstw domowych powinny złagodzić wpływ podwyżek ceł i pogorszenia nastrojów na wydatki konsumpcyjne. Niemniej jednak, jeśli napięcia handlowe nie osłabną do połowy roku, konsumenci mogą ograniczyć wydatki bardziej niż oczekiwano.

Ludovic Subran, Główny ekonomista i dyrektor ds. inwestycji

Maxime Darmet, Starszy ekonomista na Stany Zjednoczone, Wielką Brytanię i Francję

Ano Kuhanathan, Kierownik działu badań korporacyjnych

Maria Latorre, Doradca sektorowy

Garance Tallon, Asystent ds. Badan

Nastroje konsumentów dotyczące przyszłości gorsze w II 2025

Nastroje konsumentów dotyczące przyszłości gorsze w II 2025

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Licznik Elektromobilności: ponad 9 tys. ogólnodostępnych punktów ładowania [© Freepik]](https://s3.egospodarka.pl/grafika2/motoryzacja/Licznik-Elektromobilnosci-ponad-9-tys-ogolnodostepnych-punktow-ladowania-265556-50x33crop.jpg "Licznik Elektromobilności: ponad 9 tys. ogólnodostępnych punktów ładowania [© Freepik]") Licznik Elektromobilności: ponad 9 tys. ogólnodostępnych punktów ładowania

Licznik Elektromobilności: ponad 9 tys. ogólnodostępnych punktów ładowania

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}