Polskie banki: jak obniżyć skutki kryzysu?

2009-02-08 13:53

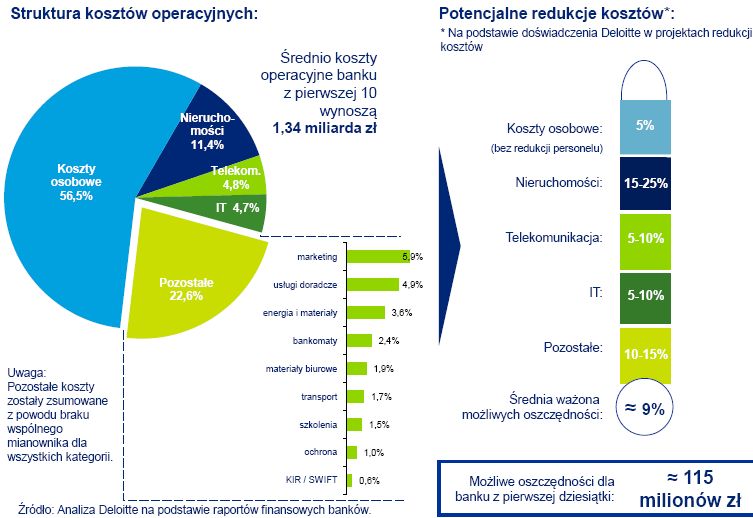

Struktura kosztów operacyjnych i ich potencjalna redukcja © fot. mat. prasowe

Wszystkie polskie instytucje finansowe odczują efekty spowolnienia, choć skutki kryzysu będą różne, w zależności od ich profilu działalności. Polskie banki mogą znacząco zredukować wpływ kryzysu, poprzez optymalizację kluczowych obszarów: zarządzania ryzykiem, strategii cenowej, windykacji oraz dokonania oszczędności - oceniają eksperci firmy doradczej Deloitte.

Przeczytaj także: Sektor bankowy wcale nie ma się lepiej

Analizy Deloitte pokazują, że program oszczędnościowy wdrożony w banku z pierwszej dziesiątki w Polsce, którego średnie koszty operacyjne to 1,3 miliarda złotych, może dać 9% oszczędności, czyli około 115 milionów złotych.

fot. mat. prasowe

Struktura kosztów operacyjnych i ich potencjalna redukcja

Struktura kosztów operacyjnych i ich potencjalna redukcja

„Efekty kryzysu wywołały duże zmiany w otoczeniu makroekonomicznym sektora bankowego. Spadek zaufania przejawiał się między innymi znacznie mniejszą płynnością na rynku międzybankowym, zwiększeniem ryzyka na posiadanych portfelach, wprowadzeniem ograniczeń dotyczących udzielania kredytów hipotecznych oraz groźbą przejęć. Jednak mimo widocznego wpływu niekorzystnych zmian makroekonomicznych na wyniki finansowe banków zaufanie inwestorów do polskich instytucji finansowych zostało mniej osłabione aniżeli do ich zagranicznych właścicieli”- mówi Piotr Siciak, starszy menedżer w Deloitte.

Przykładowo wartość rynkowa Citigroup zmalała o 86% w porównaniu do zeszłego roku, podczas gdy dla Banku Handlowego było to 53%. Podobne zjawisko dotyczy Unicredit i Pekao, ING i ING Banku Śląskiego, KBC i Kredyt Banku, Commerzbanku i BRE.

Zmiany w otoczeniu rynkowym wynikające z osłabienia gospodarczego oraz złej sytuacji właścicieli nakreśliły nowe zasady gry dla banków także w Polsce. Zmniejszył się apetyt banków na ryzyko, co wyraża się choćby bardziej restrykcyjnymi warunkami udzielania kredytów. Zwiększyła się też troska banków o płynność. W efekcie, zdaniem ekspertów, modele biznesowe banków powinny ulec zmianie.

Przeczytaj także:

Pandemia koronawirusa infekuje banki

Pandemia koronawirusa infekuje banki

Pandemia koronawirusa infekuje banki

Pandemia koronawirusa infekuje banki

oprac. : Regina Anam / eGospodarka.pl

Więcej na ten temat:

kryzys finansowy, banki, sektor bankowy, polski sektor bankowy, polskie banki, skutki kryzysu

Wielkanoc 2025 będzie kosztować średnio 588 zł

Wielkanoc 2025 będzie kosztować średnio 588 zł

{kind=link}