94% Polaków posiada konto bankowe

2009-02-20 12:06

Przeczytaj także: Oferty bankowe nierzetelne wg Polaków

Badanie pokazuje, że najważniejszym kryterium wyboru produktu oszczędnościowego jest bezwzględnie wysokość oprocentowania – to priorytet dla 60% badanych. Istotna okazuje się również elastyczność – możliwość stałego dostępu do środków i wypłaty w dowolnym momencie (22%), najlepiej bez utraty odsetek (numer jeden dla 9% respondentów).

Długofalowe oszczędzanie generalnie nie jest naszą najmocniejszą stroną. Zapytani o inwestycje czynione z myślą o przyszłości (np. o emeryturze bądź lepszym jutrze dla dzieci), ankietowani najczęściej wskazują na lokaty (28%), fundusze inwestycyjne (17%) i polisy lokacyjne (15%). 41% przyznaje, że nie robi nic w tym kierunku. Wśród osób z wyższym wykształceniem świadomość potrzeby akumulacji kapitału jest wyższa – nie inwestuje co trzecia osoba z tej grupy, większą popularnością cieszą się lokaty (35%) i fundusze (18%).

Kredyty

Jedno z pytań, które często pada przy okazji kryzysu finansowego, dotyczy nastawienia Polaków do kredytów – czy rozsmakowaliśmy się, wzorem choćby Amerykanów, w konsumpcji? Czy może dalej jesteśmy ostrożni i staramy się pożyczać tylko w stanach najwyższej konieczności (np. na pierwsze własne mieszkanie)?

Wyniki badań raczej stawiają Polaków w dobrym świetle – jeśli roztropność kredytową uznamy za cnotę (bankowcy mogliby o tym długo dyskutować). Wyraźnie widać to przy pytaniu o to, jaki jest najlepszy sposób finansowania zakupu sprzętu RTV i AGD. Aż 70% ankietowanych jest przekonanych, że ideał to własna gotówka (ten pogląd jest szczególnie bliski kobietom, osobom młodszym i mieszkańcom Warszawy); tylko co piąty uważa, że warto byłoby rozłożyć zakup na raty, 5% sięgnęłoby po kartę kredytową.

korzysta?")

fot. mat. prasowe

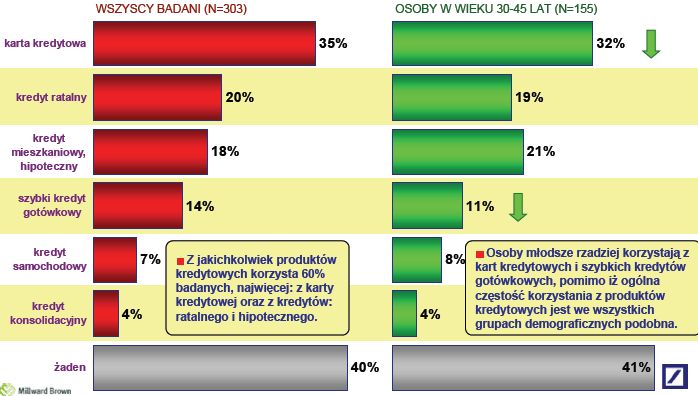

Z których z następujących rodzajów kredytów obecnie Pan(i) korzysta?

Z których z następujących rodzajów kredytów obecnie Pan(i) korzysta?

Legenda drogich kredytów jest ciągle żywa - banki nie należą do ulubionych źródeł pomocy w awaryjnych sytuacjach. Ankietowani pytani o to, z jakich rozwiązań skorzystaliby najchętniej do podreperowania domowego budżetu, wskazują pozabankowe deski ratunku – pożyczkę w zakładzie pracy (45%) bądź pomoc znajomych i rodziny (42%). Z produktów finansowych najprzychylniej patrzą na debet w koncie (35%), ewentualnie kartę kredytową (21%) bądź szybki kredyt gotówkowy (18%). Ciekawe są rozbieżności opinii pomiędzy osobami, które zarządzają domowym budżetem i tymi, które nie odpowiadają za finanse – ci pierwsi dużo przychylniej patrzą na szybki kredyt (26%), drudzy mają większy sentyment do karty kredytowej (26%).

Najważniejsze w ocenie kredytów gotówkowych są dla ankietowanych oprocentowanie (50%), minimum formalności (42%) i krótki czas oczekiwania (40%). Czynniki cenowe, decydujące o wysokości raty, są równie ważne przy kredytach hipotecznych – 49% badanych porównuje kredyty hipoteczne przede wszystkim pod kątem oprocentowania, 35% - niskiej wysokości miesięcznej raty. Wśród osób już spłacających kredyt rośnie znaczenie innych parametrów oceny – możliwości sfinansowania 100% wartości nieruchomości (29%), wydłużenia okresu kredytowania (24%) bądź możliwość zaciągnięcia zobowiązania w walucie obcej.

Informacje o badaniu

Badanie zostało zrealizowane za pomocą wywiadów telefonicznych wspomaganych komputerowo (CATI) przez SMG/KRC na zlecenie Deutsche Bank PBC w dniach 7-15 styczeń 2009. W badaniu wzięło udział 303 respondentów (próba losowo-kwotowa).

Przeczytaj także:

Produkty finansowe: co wybierają internauci?

Produkty finansowe: co wybierają internauci?

Produkty finansowe: co wybierają internauci?

Produkty finansowe: co wybierają internauci?

1 2

oprac. : Regina Anam / eGospodarka.pl

Więcej na ten temat:

produkty bankowe, produkty finansowe, finanse, Polacy, usługi bankowe, usługi finansowe

Nowy etap osiedla Slow City w sprzedaży

Nowy etap osiedla Slow City w sprzedaży

{kind=link}