Pogarsza się ocena polskiej gospodarki

2009-06-20 00:10

Przeczytaj także: Gorsza ocena Polski

Ryzyko związane z polityką gospodarcząZaniepokojony słabnącą gospodarką i zaostrzonymi warunkami na rynku kredytowym, NBP od listopada 2008 r. pięciokrotnie obniżał stopy procentowe – łącznie o 225 punktów bazowych do poziomu 3,75%. Inflacja osłabła, osiągając w styczniu poziom 2,8%, najniższy od 16 miesięcy. W lutym nieznacznie wzrosła do 3,3%. W 2009 r. Euler Hermes oczekuje dalszych obniżek stóp procentowych i średniej inflacji na poziomie 3,5%. Podwyżki cen regulowanych (zwłaszcza energii elektrycznej i paliw) oraz potencjalnie słaby kurs waluty mogą wywołać inflację wyższą od oczekiwanej oraz ograniczyć możliwości złagodzenia polityki w przyszłości.

fot. mat. prasowe

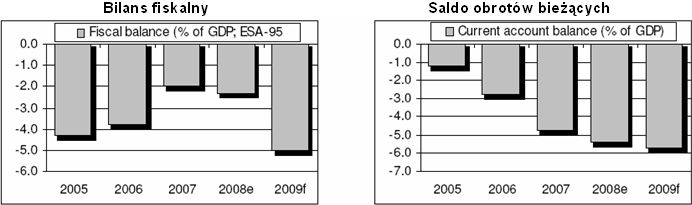

Bilans fiskalny i saldo obrotów bieżących

Bilans fiskalny i saldo obrotów bieżących

W ostatnich latach polityka fiskalna uległa poprawie, a deficyt budżetowy spadł w 2007 r. do poziomu 2% PKB. W 2008 r. analitycy oczekują deficytu na poziomie ok. 2,3% PKB. Rząd nie zdecydował jeszcze ostatecznie, jakie narzędzia polityki fiskalnej i strukturalnej wykorzysta w walce z kryzysem, jednak Euler Hermes oczekuje, że w końcu zacznie zwiększać wydatki. Eksperci spodziewają się, że gdy w 2009 r. spowalniająca gospodarka zacznie generować mniejsze dochody, deficyt wzrośnie do poziomu ok. 5% PKB.

Ryzyko związane z płynnością zewnętrzną

Deficyt obrotów bieżących wzrósł z umiarkowanych 1,2% PKB w 2005 r. do bardziej niepokojącego poziomu 5,4% PKB w 2008 roku. W roku 2009 Euler Hermes oczekuje podobnej wartości wskaźnika deficytu do PKB – co prawda deficyt zagraniczny wyrażony w dolarach skurczy się, lecz spadnie także PKB. Pokrycie deficytu obrotów bieżących przez napływ bezpośrednich inwestycji zagranicznych spadło z poziomu 187% w 2005 r. do zaledwie 44% w roku 2008. Do 3. kwartału lukę w finansowaniu w dużej mierze pokrywały pożyczki zagraniczne, które w obliczu światowego kryzysu na rynkach kredytowych w 4. kwartale spadły jednak niemal do zera. Od tego momentu luka pokrywana jest w drodze likwidacji rezerw walutowych, które stopniały z rekordowego poziomu 82 mld USD w lipcu 2008 r. do 59 mld USD w lutym 2009 roku. Analitycy oczekują, że ten negatywny trend utrzyma się w najbliższym czasie. Bank centralny, który dotychczas nie interweniował na rynku walutowym, zasugerował ostatnio, że może rozważyć interwencję w przypadku, gdy spadek kursu waluty zacznie stwarzać ryzyko inflacyjne. Oficjalne rezerwy walutowe, które obecnie pokrywają jedynie dwie-trzecie wszystkich zobowiązań krótkoterminowych i spłat należności głównych należnych w 2009 r., mogą w krótkim terminie jeszcze bardziej stopnieć, co będzie mieć poważne konsekwencje w zakresie finansowania.

Ryzyko niewypłacalności

Dług publiczny oszacowano na koniec 2008 r. na poziomie 38% PKB, czyli poniżej średniej dla krajów UE oraz kryterium z Maastricht wymaganego dla przyjęcia euro. Oznacza to, że wciąż istnieje pole do przeprowadzenia w 2009 r. ekspansji polityki fiskalnej związanej z kryzysem, która może doprowadzić do wzrostu długu publicznego względem PKB do wciąż akceptowalnego poziomu 47%.

Szacuje się, że zadłużenie zewnętrzne brutto na koniec 2008 r. znajdowało się na poziomie 50% PKB i 126% dochodów z eksportu. Dzięki korzystnej strukturze zapadalności prognozowany wskaźnik obsługi długu w 2009 r. wynosi 14%.

Przeczytaj także:

Nieporozumienia wokół podniesienia ratingu Polski

Nieporozumienia wokół podniesienia ratingu Polski

Nieporozumienia wokół podniesienia ratingu Polski

Nieporozumienia wokół podniesienia ratingu Polski

oprac. : Regina Anam / eGospodarka.pl

Więcej na ten temat:

ocena polskiej gospodarki, ocena gospodarki, gospodarka polska, rating Polski, ocena Polski, rating

Wielkanoc 2025 będzie kosztować średnio 588 zł

Wielkanoc 2025 będzie kosztować średnio 588 zł

{kind=link}