Świadczenia pozapłacowe głównie z ZFŚS

2009-10-19 13:54

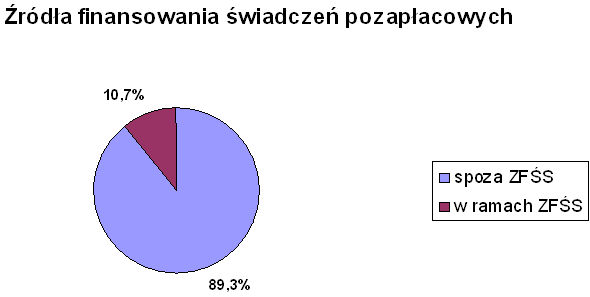

Średnio 89% wartości świadczeń pozapłacowych jest finansowana ze środków ZFŚS. Pracodawcy najczęściej finansują z ZFŚS zapomogi, a także dofinansowują wypoczynek i pożyczki pracownikom - wynika z badań przeprowadzonych przez Instytut ARC Rynek i Opinia.

Przeczytaj także: Podatki: lepsza karta przedpłacona niż bon towarowy

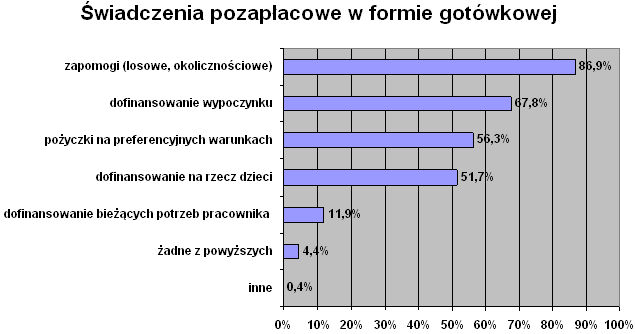

Badania pokazują ponadto, że przeciętnie 54% budżetu ZFŚS jest przekazywana pracownikom w formie gotówki. Ponadto 62% pracodawców przeznacza na świadczenia pozapłacowe dla swoich pracowników co najmniej 700 zł, czyli więcej, niż zwolnione z podatku 380 zł, nie wykluczając tym samym możliwości wykorzystania świadczeń takich jak bony i kupony.

fot. mat. prasowe

Źródła finansowania świadczeń pozapłacowych

Źródła finansowania świadczeń pozapłacowych

„Przeprowadzone badania wykazały, że pracodawcy przeznaczają na wydatki z ZFŚS około 700 zł. Nie warto więc rezygnować z oferowanych przez nas kuponów, które bardzo pozytywnie kojarzone są przez pracowników ze świętami oraz utożsamiane z prezentem, czy nagrodą” – komentuje Magdalena Słomczewska, Product Manager w Sodexo Pass Polska.

W ujęciu kwartalnym zapomogi są przekazywane na podobnym poziomie w ciągu całego roku, jednak w małych firmach częściej w II kwartale. Ponad połowa kwoty gotówkowego dofinansowania na rzecz dzieci i do wypoczynku jest przekazywana w III kwartale (okres wakacyjny). Pożyczki na preferencyjnych warunkach są częstsze w II kwartale – 30%, w pozostałej części roku kształtują się na nieco niższym poziomie 20-24%. Gotówkowe dofinansowanie do potrzeb bieżących pracownika jest oferowane w 14% w czasie Świąt Bożego Narodzenia i Wielkanocy oraz w 27% w pozostałym okresie w IV kwartale; w kwartałach I-III na poziomie około 20%.

fot. mat. prasowe

Świadczenia pozapłacowe w formie gotówkowej

Świadczenia pozapłacowe w formie gotówkowej

Zasady dotyczące przekazywania świadczeń są podobne zarówno w małych (zatrudniających poniżej 50 osób), średnich jak i większych przedsiębiorstwach zatrudniających powyżej 250 osób.

Kancelaria zauważa, iż na podkreślenie zasługuje fakt, że nowelizacji art. 21 ust. 1 pkt 67 ustawy o podatku dochodowym od osób fizycznych nadano wsteczną moc obowiązującą, bowiem jak stanowi art. 2 ustawy zmieniającej, uchwalone przepisy mają zastosowanie do dochodów uzyskanych od dnia 1 stycznia 2009 r.

„Oznacza to, iż zwolnienie można zastosować także do świadczeń, które zostały przyznane pracownikom przed dniem wejścia w życie nowelizacji, a zatem w okresie od dnia 1 stycznia do dnia 22 sierpnia 2009 r. W tym celu pracodawcy powinni dokonać stosownej korekty" - komentuje Anna Bajerska z kancelarii Chałas i Wspólnicy

Eksperci podają, iż korekta nie jest trudna i jest możliwa tylko po zakończeniu roku w PIT-11. Pracodawca nie może korygować zaliczek w trakcie roku, dlatego będzie obowiązany rozpoznać prawidłową wartość przychodu dopiero w momencie przygotowania dla pracownika informacji PIT-11 za rok 2009. Pracodawca nie powinien dokonywać żadnych innego rodzaju korekt, np. listy płac czy deklaracji rocznej PIT-4R.

Informacje o badaniu

Badanie zostało przeprowadzone w lipcu 2009 roku przez ARC Rynek i Opinia metodą CATI (wspomaganych komputerowo wywiadów telefonicznych) na próbie N=500 respondentów – osób odpowiedzialnych za sprawy pracownicze w największych przedsiębiorstwach.

Przeczytaj także:

Karnety sportowe a zaliczka na podatek i ZUS

Karnety sportowe a zaliczka na podatek i ZUS

Karnety sportowe a zaliczka na podatek i ZUS

Karnety sportowe a zaliczka na podatek i ZUS

oprac. : Regina Anam / eGospodarka.pl

Więcej na ten temat:

świadczenia pracownicze, świadczenia na rzecz pracowników, świadczenia zfśs, ZFŚS, nagradzanie pracowników, ustawa o PIT, PIT-11, świadczenia pozapłacowe

![Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]](https://s3.egospodarka.pl/grafika2/hotele/Rynek-hotelowy-poczatek-banki-czy-zloty-interes-265352-50x33crop.jpg "Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]") Rynek hotelowy - początek bańki czy złoty interes?

Rynek hotelowy - początek bańki czy złoty interes?

{kind=link}

{kind=link}