Sprawozdania finansowe a ocena ryzyka

2009-12-03 12:20

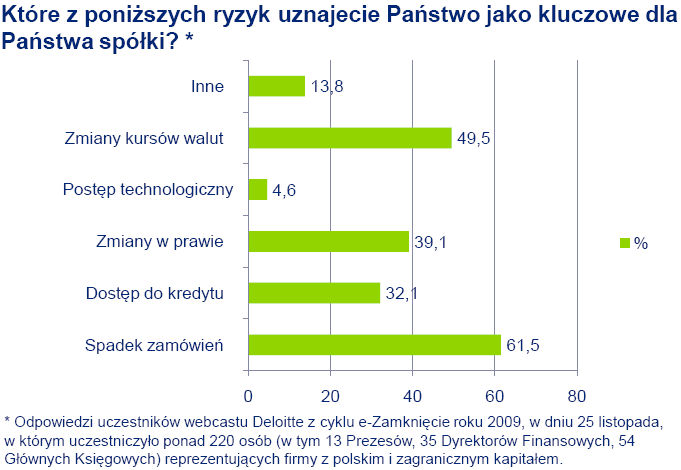

Które z poniższych ryzyk uznajecie Państwo jako kluczowe dla Państwa spółki? © fot. mat. prasowe

Większość polskich firm nie ujmuje w sprawozdaniach finansowych ryzyk, które powstają w związku z funkcjonowaniem spółki. Tymczasem, według ekspertów Deloitte, właściwe analizowanie ryzyk w sprawozdaniach pozwala uniknąć wielu błędów w podejmowaniu strategicznych dla spółki decyzji. Podstawą sukcesu podczas takiej analizy jest współpraca wszystkich działów firmy w zakresie sprawozdawczości a także kooperacja z audytorem, który dzięki obiektywnej ocenie może pomóc w wyborze właściwego rozwiązania powstałych kwestii.

Przeczytaj także: Ryzyko działalności gospodarczej wg branż IV kw. 2016

Ryzyko definiuje się jako potencjalne zdarzenie o negatywnych skutkach, które może ograniczyć wzrost lub zmniejszyć wartość podmiotu gospodarczego. Firmy prowadzące działalność narażone są na różnorodne ryzyka, o których informacje mają szczególne znaczenie dla analizy każdego podmiotu i mogą wpłynąć na ważne dla niego decyzje gospodarcze. Podstawą do ich podejmowania jest sprawozdanie finansowe firmy, którego użytkownikami są zarówno inwestorzy i banki jak również kontrahenci i pracownicy. Aby sprawozdanie realizowało swoje cele, powinno uwzględniać zarówno wyniki bieżącej działalności operacyjnej jak i zidentyfikowane oszacowane lub podlegające ujawnieniu ryzyka.

fot. mat. prasowe

Które z poniższych ryzyk uznajecie Państwo jako kluczowe dla Państwa spółki?

Które z poniższych ryzyk uznajecie Państwo jako kluczowe dla Państwa spółki?

fot. mat. prasowe

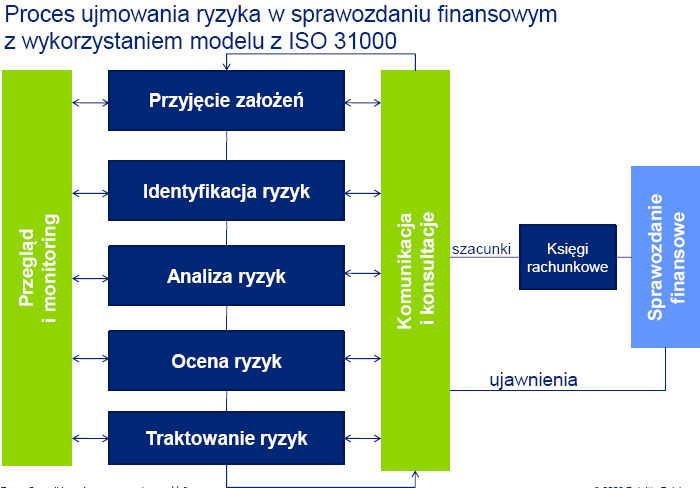

Model zarządzania ryzykiem a sprawozdanie finansowe

Model zarządzania ryzykiem a sprawozdanie finansowe

Deloitte podaje, iż informacje o ryzykach można znaleźć przede wszystkim wśród opisu zasad rachunkowości, gdzie warto zwrócić szczególną uwagę na reguły szacowania. Ponadto w opisach aktualizujących wartość majątku, gdzie warto zwróć uwagę na fakt, czy przygotowano testy na utratę wartości majątku. A także na opisy słowne w informacji dodatkowej, gdzie szczególnie ważne są noty opisujące założenie kontynuacji działalności, zarządzanie ryzykiem finansowym oraz wymienione są zobowiązania nie ujęte w bilansie.

Według ekspertów firmy Deloitte rola audytora w procesie ujmowania ryzyka w sprawozdaniu finansowym jest bardzo duża. „Warto odpowiednio wcześnie wybrać audytora oraz ściśle z nim współpracować podczas całego procesu, począwszy od zidentyfikowania ryzyk, poprzez uwzględnienie jego rekomendacji dotyczących wstępnych i ostatecznych rozwiązań. Korzyści wynikające z takiej współpracy to przede wszystkim uniknięcie istotnych zmian raportowanych wyników finansowych, dotrzymanie terminów raportowania. a co najważniejsze ograniczenie kosztów i nerwów przy sporządzaniu sprawozdania finansowego” – mówi Marcin Samolik, Starszy menedżer w dziale audytu Deloitte.

Przeczytaj także:

Ryzyko działalności gospodarczej wg branż I kw. 2016

Ryzyko działalności gospodarczej wg branż I kw. 2016

Ryzyko działalności gospodarczej wg branż I kw. 2016

Ryzyko działalności gospodarczej wg branż I kw. 2016

oprac. : Regina Anam / eGospodarka.pl

![Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]](https://s3.egospodarka.pl/grafika2/hotele/Rynek-hotelowy-poczatek-banki-czy-zloty-interes-265352-50x33crop.jpg "Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]") Rynek hotelowy - początek bańki czy złoty interes?

Rynek hotelowy - początek bańki czy złoty interes?

{kind=link}

{kind=link}