Sektor paliwowy w 2010 wg Fitch Ratings

2009-12-16 13:15

Środkowoeuropejskie spółki sektora ropy i gazu ocenione przez Fitch © fot. mat. prasowe

Fitch Ratings stwierdził w swoim raporcie z dn. 15 grudnia 2009 r., że perspektywa dla środkowoeuropejskiego sektora ropy naftowej i gazu jest stabilna w 2010 roku, gdyż większość ocenianych w regionie firm powinna utrzymać swoje profile kredytowe i ratingi w przyszłym roku. Perspektywa na 2010 rok dla sektora przerobu ropy, który mocno odczuł dekoniunkturę związaną z bardzo złymi warunkami rynkowymi na świecie w 2009 roku, jest negatywna. Agencja nie przewiduje istotnego polepszenia w tym sektorze w 2010 roku.

Przeczytaj także: Rynek paliwowy: rosną zapasy

“Fitch spodziewa się, że środkowoeuropejskie firmy sektora ropy naftowej i gazu będą kontynuować działania zmierzające do utrzymania poziomu wolnych przepływów pieniężnych w 2010 roku poprzez kontynuowanie ścisłej kontroli kosztów operacyjnych i nakładów inwestycyjnych, gdyż 2010 będzie najprawdopodobniej kolejnym trudnym rokiem dla sektora ropy i gazu, pomimo umiarkowanej poprawy koniunktury w wielu segmentach rynku” powiedział Arkadiusz Wicik, dyrektor w zespole energetycznym agencji Fitch. “Prognozy Fitch dla spółek środkowoeuropejskich zakładają niski wzrost PKB w 2010 roku i stosunkowo stabilny poziom popytu na produkty ropopochodne i gaz po spadku zanotowanym w 2009 roku”.Z raportu wynika, że wiele spółek środkowoeuropejskich ma duże zadłużenie, bliskie lub przekraczające docelowe poziomy dźwigni finansowej i wskaźnika zadłużenia do kapitału własnego. W związku z tym Fitch uważa za mało prawdopodobne, żeby te firmy były skłonne do przeprowadzenia dużych akwizycji finansowanych długiem. Dodatkowym wyzwaniem dla firm o niskim ratingu jest dostęp i koszt finansowania długu w formie kredytów bankowych i obligacji, zwłaszcza w przypadku długoterminowego zadłużenia.

fot. mat. prasowe

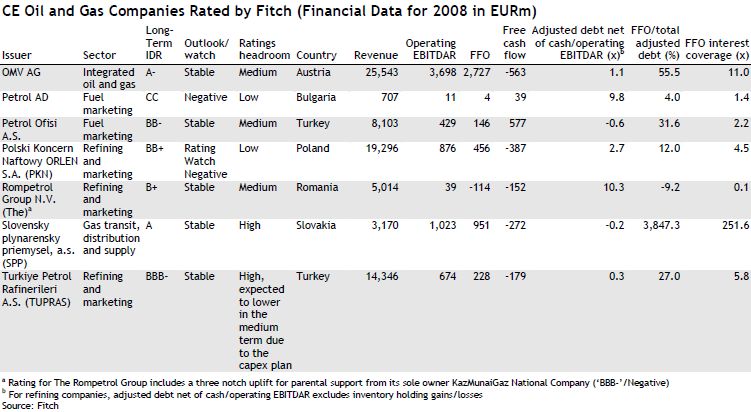

Środkowoeuropejskie spółki sektora ropy i gazu ocenione przez Fitch

Środkowoeuropejskie spółki sektora ropy i gazu ocenione przez Fitch

Natomiast rafinerie, które były zdecydowanie najmocniej dotknięte przez kryzys w 2009 rok, mają przed sobą kolejny trudny rok z niskimi marżami rafineryjnymi i niskim poziomem wykorzystania mocy przerobowych. Fitch uważa, że w lepszej sytuacji w warunkach obecnej dekoniunktury jest segment przerobu ropy w firmach generujących dodatkową marżę na sprzedaży dzięki korzystnej lokalizacji rafinerii (dodatkowa marża oprócz cyklicznej i zmiennej benchmarkowej marży rafineryjnej), posiadających wysoki i stabilny udział w rynku krajowym, rozbudowaną infrastrukturę logistyczną i dużą sieć stacji paliw. Przykłady takich firm to Polski Koncern Naftowy ORLEN S.A. (PKN, ‘BB+’/lista obserwacyjna ze wskazaniem negatywnym), Turkiye Petrol Rafinerileri A.S. (TUPRAS, ‘BBB-’/ perspektywa stabilna) i segment przerobu ropy i dystrybucji paliw węgierskiej zintegrowanej firmy naftowo-gazowej MOL Plc.

Fitch uważa, że rafinerie posiadające dużą dźwignię finansową, na przykład w wyniku dużych akwizycji finansowanych długiem, przeprowadzonych w okresie wyższych cen aktywów rafineryjnych (takie jak PKN) lub dużych inwestycji na modernizację i rozbudowę rafinerii (Grupa Lotos S.A.) zanotują znaczne pogorszenie wskaźników kredytowych w 2009 roku w związku ze spadkiem FFO i EBITDA. Spowoduje to presję na profile kredytowe w przyszłym roku, o ile nie zostanie to zrównoważone przez działania mające na celu zmniejszenie zadłużenia lub generowanie dodatkowych przepływów pieniężnych z nowych instalacji (o ile istniejący popyt krajowy wchłonie dodatkową podaż produktów).

Perspektywa ratingów agencji Fitch dla tych firm rafineryjnych, które mają konserwatywną politykę finansową z niewielkim wykorzystaniem zadłużenia, na przykład TUPRAS, jest stabilna na 2010 rok. Firmy te mają odpowiednią nadwyżkę finansową, żeby przetrwać dłuższy okres niskich marż bez pogorszenia profilu kredytowego.

Przeczytaj także:

Private equity w regionie CEE: optymizm i inwestycje w ESG

Private equity w regionie CEE: optymizm i inwestycje w ESG

Private equity w regionie CEE: optymizm i inwestycje w ESG

Private equity w regionie CEE: optymizm i inwestycje w ESG

oprac. : Regina Anam / eGospodarka.pl

![Na majówkę 2025 wydamy średnio 249 zł mniej niż rok temu [© Freepik]](https://s3.egospodarka.pl/grafika2/majowka/Na-majowke-2025-wydamy-srednio-249-zl-mniej-niz-rok-temu-266218-50x33crop.jpg "Na majówkę 2025 wydamy średnio 249 zł mniej niż rok temu [© Freepik]") Na majówkę 2025 wydamy średnio 249 zł mniej niż rok temu

Na majówkę 2025 wydamy średnio 249 zł mniej niż rok temu

{kind=link}