Rynek nieruchomości w Polsce I 2010

2010-01-11 12:12

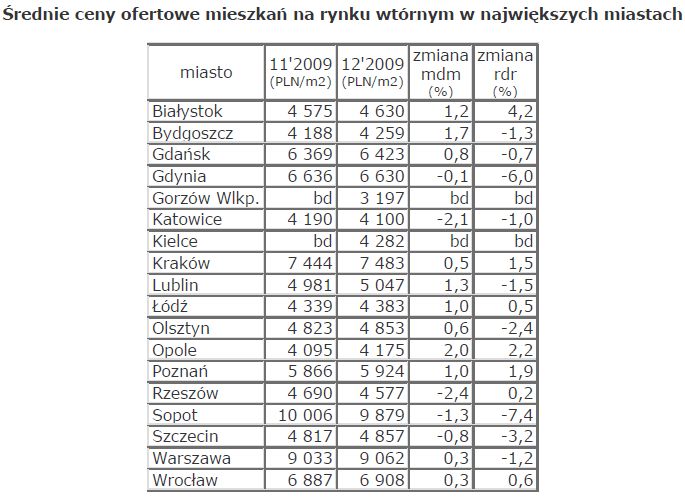

Średnie ceny ofertowe mieszkań na rynku wtórnym w największych miastach © fot. mat. prasowe

Koniec 2009 roku nie przyniósł istotnych zmian w cenach mieszkań oferowanych do sprzedaży na rynku wtórnym. Wg analizy przeprowadzonej przez serwis Oferty.net na ponad 20-u tysiącach ofert wystawionych na sprzedaż w grudniu miesięczne różnice cen ofertowych w największych miastach były minimalne; największy, 2-procentowy wzrost stawek nastąpił w Opolu, największy spadek, o 2,4%, zanotował Rzeszów - wynika z raportu firmy Open Finance i portalu Oferty.net.

Przeczytaj także: Rynek nieruchomości w Polsce XII 2009

fot. mat. prasowe

Średnie ceny ofertowe mieszkań na rynku wtórnym w największych miastach

Średnie ceny ofertowe mieszkań na rynku wtórnym w największych miastach

Jednocześnie wciąż spadają ceny mieszkań budzących znikome zainteresowanie kupujących – mieszkań o dużych powierzchniach, na zaniedbanych, peryferyjnych blokowiskach. Mimo cen niższych nawet o 40% od średniej dla danego miasta na takie oferty wciąż nie jest łatwo znaleźć klientów.

NOWE KREDYTY – PROMOCJE UTRZYMANE

Z raportu wynika, iż zdecydowana większość banków utrzymała w swojej ofercie promocyjne obniżki stawek prowizji i marż przedłużając okres przyznawania kredytów na dogodniejszych warunkach o kilka miesięcy, lub po prostu utrzymując je do odwołania. Jeden z banków wprowadził zaś całkowicie nową kampanię promocyjną od nowego roku.

I tak – w Polbanku nadal można uzyskać niższą o 1 pkt proc. marżę od kredytu hipotecznego pod warunkiem założenia konta w banku i przelewania na nie miesięcznych poborów. Dodatkowo do końca lutego można liczyć na zerowy koszt wyceny kredytowanej nieruchomości. W DnB Nord nadal można liczyć na promocyjne marże dla kredytów w euro (1,6 pkt proc.) i złotych (1,75 pkt proc.) pod warunkiem zakupu pakietu usług (m.in. ubezpieczeń, planów systematycznego oszczędzania czy produktów strukturyzowanych). Pekao Bank Hipoteczny przedłużył do końca marca obniżone marże dla kredytów udzielanych w ramach programu Rodzina na Swoim. Lukas właśnie zakończył promocję kredytów RnS przyznawanych dotąd bez prowizji, w zamian zwalniając klientów z opłat za wcześniejszą spłatę kredytu po trzech latach od podpisania umowy, oraz wliczając koszt oszacowania nieruchomości w koszty prowizji za udzielenie kredytu. W Metrobanku marżę kredytu można obniżyć nawet do 1,45 pkt proc. korzystając z produktów inwestycyjnych lub obniżyć raty o połowę przez pierwszy rok kredytu. W BZ WBK nadal można liczyć na marżę kredytu na poziomie 1,35 pkt proc. zakładając w banku prestiżowe konto osobiste, w Deutsche Banku klienci VIP mogą uzyskać kredyt nawet w ciągu siedmiu dni. W mBanku utrzymano do końca stycznia obniżone o połowę marże kredytów hipotecznych pod warunkiem wykupu pakietu ubezpieczeń i przeniesienia konta do banku (lub założenia wieloletniej lokaty). O połowę niższe marże znajdziemy też w Multibanku. W DB PBC trwa promocja kredytów polegająca na utrzymaniu niższych marż przez pięć pierwszych lat spłacania kredytu (w zamian za skorzystanie z innych usług banku). W PKO BP obniżono poziom prowizji nawet do 0 proc. w przypadku wykupu ubezpieczeń. Zaś Fortis od 5 stycznia udziela kredytów z niższą o 0,5 pkt proc. marżą po przeniesieniu konta osobistego do banku.

Można więc powiedzieć, że banki wciąż są otwarte na klientów poszukujących kredytów hipotecznych, a w kolejnych miesiącach, wg autorów raportu można oczekiwać systematycznej poprawy warunków udzielania kredytów.

KREDYTY SPŁACANE – BĘDZIE DROŻEJ

Od ostatniego raportu Open Finance i Oferty.net rynkowe stopy WIBOR wzrosły o kolejnych kilka punktów. Trzymiesięczna stopa WIBOR wynosi obecnie (7 grudnia) 4,25 proc., czyli o 2 pkt bazowe więcej niż w połowie grudnia. Nie jest to sygnał do niepokoju, choć część banków zdążyła już w oparciu o wyższe rynkowe stopy procentowe wyznaczyć nową – podniesioną – wysokość kolejnych rat dla swoich klientów. Jednak zmiany będą kosmetyczne i niemal niezauważalne dla większości kredytobiorców.

Przeczytaj także:

Rynek nieruchomości w Polsce XII 2015

Rynek nieruchomości w Polsce XII 2015

Rynek nieruchomości w Polsce XII 2015

Rynek nieruchomości w Polsce XII 2015

oprac. : Regina Anam / eGospodarka.pl

Więcej na ten temat:

rynek nieruchomości, ceny nieruchomości, ceny mieszkań, kredyty mieszkaniowe, kredyty walutowe, kredyty we frankach szwajcarskich

![Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]](https://s3.egospodarka.pl/grafika2/hotele/Rynek-hotelowy-poczatek-banki-czy-zloty-interes-265352-50x33crop.jpg "Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]") Rynek hotelowy - początek bańki czy złoty interes?

Rynek hotelowy - początek bańki czy złoty interes?

{kind=link}