Ceny mieszkań wzrosną w 2010r.

2010-01-25 13:49

Przeczytaj także: Stabilne ceny nowych mieszkań

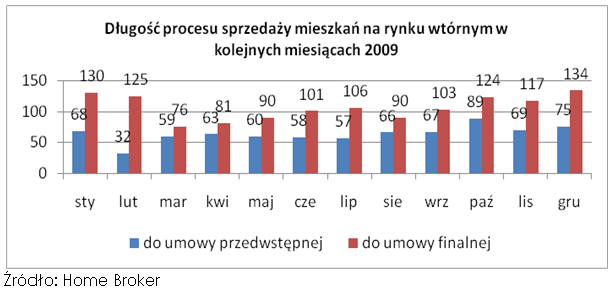

Sprzedaż mieszkania zajmuje grubo ponad 4 miesiące

W grudniu sprzedaż mieszkania, licząc od wprowadzenia oferty do momentu podpisania umowy przedwstępnej, zajmowała średnio 75 dni. To więcej niż w połowie roku, gdy kształtowała się na poziomie nieci poniżej 60 dni, ale za to mniej niż w październiku (89 dni).

fot. mat. prasowe

Długość procesu sprzedaży mieszkań na rynku wtórnym

Znacznie więcej czasu zajmuje sprzedaż licząc do finalnej umowy. W grudniu było to średnio 134 dni, czyli ponad cztery miesiące. Niestety w tym zakresie sytuacja na rynku w 2009 roku pogarszała się z miesiąca na miesiąc. Zestawiając różnicę między czasem od wprowadzenia oferty do umowy finalnej a czasem od wprowadzenia oferty do umowy przedwstępnej można ocenić, że uzyskanie kredytu hipotecznego zajmuje średnio 45 dni, czyli półtora miesiąca.

fot. mat. prasowe

W tym roku powinna wyhamować tendencja wzrostowa w zakresie długości procesu sprzedaży. W ocenie Home Broker, czas od momentu wprowadzenia oferty do sprzedaży do zawarcia umowy finalnej powinien zostać skrócony do ok. 110 dni z obecnych 143 dni. Będzie to m.in. efektem bardziej otwartego podejścia banków do kredytowania zakupu nieruchomości.

Więcej inwestycji na rynku mieszkaniowym

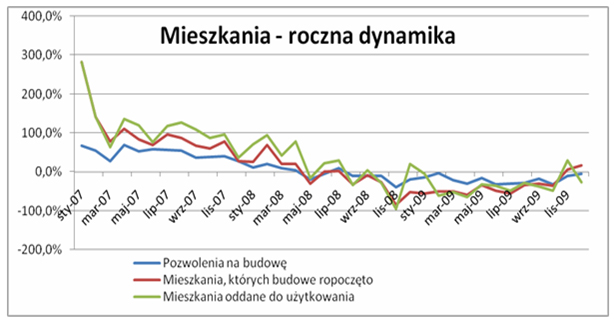

W grudniu, drugi miesiąc z rzędu rosła dynamika nowych inwestycji na rynku mieszkaniowym. Rozpoczęto budowę 8,4 tys. mieszkań, 0 22% więcej niż przed rokiem. Niemniej jednak w 2009 r. rozpoczynano co miesiąc budowę przeciętnie 11,9 tys. mieszkań, o 20% mniej niż w poprzednich dwóch latach.

W grudniu wydano pozwolenia na budowę 14,6 tys. mieszkań, co oznacza spadek o 5,8% r/r. Średnio co miesiąc wydawano pozwolenia na budowę niespełna 15 tys. mieszkań, czyli o ponad jedną czwartą mniej niż w latach 2007-2008.

Tendencja spadkowa w obrębie pozwoleń na budowę wyhamowuje

fot. mat. prasowe

Pomiędzy liczbą mieszkań, na budowę których wydano pozwolenia oraz liczbą mieszkań, których budowę rozpoczęto istnieje ścisła zależność. Druga miara średnio w 80% jest wynikiem pierwszej. Korelacja pomiędzy pozwoleniami a budowami rozpoczętymi zwiększa się w miesiącach letnich i jesiennych, zbliżając się nawet do 100%, i maleje w miesiącach zimowych, co jest efektem sezonowości w budownictwie.

Wzrost liczby nowych inwestycji na rynku mieszkaniowym w połączeniu z wyhamowywaniem tendencji spadkowej w obrębie może świadczyć o tym, że rynek pierwotny stopniowo wychodzi z kryzysu. Jednak m.in. ze względu na niską bazę z końca z 2007 r. w zakresie nowych inwestycji, konieczne jest potwierdzenie korzystnych danych w kolejnych miesiącach. Z uwagi na znaczne ograniczenie inwestycji mieszkaniowych przez deweloperów w poprzednich okresach, Home Broker spodziewa się w tym roku dalszego ograniczenia podaży gotowych mieszkań na rynku pierwotnym. Będzie to szczególnie odczuwalne w drugiej połowie roku. Osoby poszukujące nowych mieszkań mogą być zmuszone zaakceptować zakup lokali będących w trakcie realizacji.

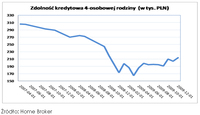

Kredyty coraz bardziej dostępne

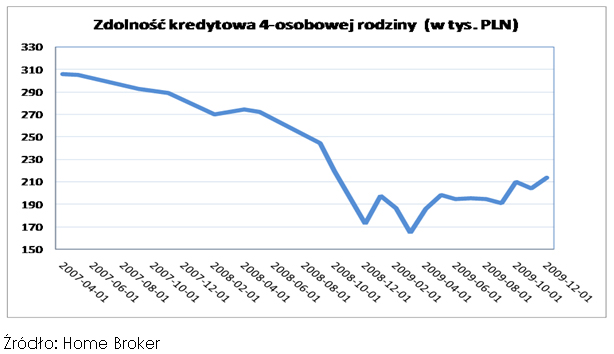

Początek 2009 r. przyniósł dalsze pogorszenie warunków udzielania kredytów. Dotyczyło to wysokości marż, wymagań dotyczących wkładu własnego, a także sposobu wyliczania przez banki zdolności kredytowej. W marcu 4-osobowa rodzina o dochodach 3,5 tys. netto mogła liczyć przeciętnie na 165 tys. zł kredytu. To rekordowo niski poziom. W grudniu zdolność kredytowa wynosiła 214 tys. zł, czyli była o 30% wyższa niż w marcu. Latem na rynek kredytów hipotecznych wróciły promocje, a od jesieni obserwujemy stopniowe obniżanie się przeciętnego poziomu marż dla kredytów z złotych.

fot. mat. prasowe

W 2009 roku Home Broker spodziewa się kontynuacji łagodzenia polityki kredytowej. Kluczowe będzie to czy banki zliberalizują wymagania dotyczące rynku pierwotnego. Dziś wiele banków w ogóle nie kredytuje zakupu „dziury w ziemi” i ma bardzo rygorystyczne wymagania dotyczące mieszkań w budowie (czarne listy deweloperów, drobiazgowa dokumentacja, minimalny poziom zaawansowania budowy, konieczności ustanowienia dodatkowego zabezpieczenia, itp.)

Zakup mieszkania w lutym 2025. Na co stać singla, parę i rodzinę z dzieckiem?

Zakup mieszkania w lutym 2025. Na co stać singla, parę i rodzinę z dzieckiem?1 2

oprac. : Katarzyna Sikorska / eGospodarka.pl

Więcej na ten temat:

zakup mieszkania, nowe mieszkania, rynek nieruchomości, kredyty hipoteczne, ceny mieszkań

Wielkanoc 2025 będzie kosztować średnio 588 zł

Wielkanoc 2025 będzie kosztować średnio 588 zł

{kind=link}

{kind=link}

{kind=link}

{kind=link}