Koniunktura przemysłowa VIII 2010

2010-08-23 10:55

Ogólny klimat koniunktury gospodarczej w przetwórstwie przemysłowym © fot. mat. prasowe

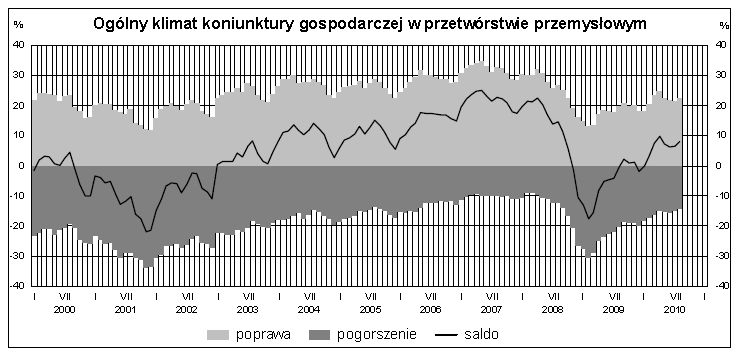

Ogólny klimat koniunktury w przetwórstwie przemysłowym jest w sierpniu oceniany pozytywnie, nieco lepiej niż w lipcu i znacznie lepiej niż w analogicznym miesiącu ubiegłego roku. Na takie opinie wpłynęły nieco bardziej korzystne prognozy portfela zamówień i produkcji, przy nieco ostrożniejszych, ale nadal pozytywnych odpowiednich ocenach bieżących. Utrzymują się również pozytywne przewidywania dotyczące zdolności do terminowego regulowania zobowiązań finansowych, natomiast nieznacznie zwiększają się bieżące trudności w tym zakresie - podał Główny Urząd Statystyczny.

Przeczytaj także: Koniunktura przemysłowa VII 2010

Ogólny klimat koniunktury w budownictwie jest w sierpniu oceniany nieco mniej optymistyczne niż w lipcu, choć lepiej niż w analogicznym miesiącu ubiegłego roku. Odnotowuje się nieznaczne pogorszenie zarówno pozytywnych ocen dotyczących bieżącego portfela zamówień jak i negatywnych dotyczących aktualnej sytuacji finansowej. Wzrost produkcji budowlano-montażowej utrzymuje się na poziomie z lipca. Odpowiednie prognozy są nadal optymistyczne, choć gorsze od przewidywań formułowanych w ubiegłym miesiącu.Ogólny klimat koniunktury w handlu detalicznym jest w sierpniu oceniany nieco lepiej niż w lipcu i podobnie jak w analogicznym miesiącu ubiegłego roku. Bieżąca sprzedaż jest ograniczana w mniejszym stopniu niż przed miesiącem. Prognozy na najbliższe miesiące przewidują niewielkie zwiększenie sprzedaży. Utrzymują się trudności w regulowaniu bieżących zobowiązań finansowych. Prognozy wskazują na możliwość zwiększenia trudności w tym zakresie.

W sierpniu w większości badanych grup przedsiębiorstw usługowych koniunktura oceniana jest optymistycznie. Najlepiej koniunkturę oceniają firmy z sekcji działalność finansowa i ubezpieczeniowa – nieco lepiej niż w lipcu bieżącego i sierpniu zeszłego roku.

Najbardziej negatywnie ogólny klimat koniunktury oceniany jest przez przedsiębiorstwa usługowe z sekcji edukacja oraz pozostała działalność usługowa. Oceny koniunktury zgłaszane przez jednostki z sekcji edukacja są zbliżone do sygnalizowanych przed rokiem i mniej pesymistyczne niż w lipcu br.

1. Przetwórstwo przemysłowe

fot. mat. prasowe

Ogólny klimat koniunktury gospodarczej w przetwórstwie przemysłowym

Ogólny klimat koniunktury gospodarczej w przetwórstwie przemysłowym

Oceny bieżącego portfela zamówień są nieco mniej optymistyczne od zgłaszanych w lipcu, tak co do krajowego jak i zagranicznego portfela zamówień. Bieżąca produkcja jest zwiększana w nieco mniejszym stopniu niż przed miesiącem. Pozytywne prognozy w zakresie portfela zamówień i produkcji są nieco bardziej optymistyczne niż w lipcu. W przedsiębiorstwach zmniejszył się stan zapasów wyrobów gotowych do poziomu nieznacznie przekraczającego zapotrzebowanie. Wraz z utrzymywaniem się nadmiernego poziomu należności, przedsiębiorcy sygnalizują nieco większe niż w lipcu trudności w regulowaniu bieżących zobowiązań finansowych. Prognozy w tym zakresie, podobnie jak przed miesiącem, są optymistyczne. W najbliższych miesiącach skala redukcji zatrudnienia może być nieco większa niż przewidywano w lipcu. Ceny wyrobów przemysłowych mogą nadal rosnąć w tempie zbliżonym do prognozowanego w ubiegłym miesiącu.

Sytuacja przedsiębiorstw poszczególnych klas wielkości jest zróżnicowana. W jednostkach dużych ogólny klimat koniunktury oceniany jest korzystnie i lepiej niż w lipcu. Oceny bieżące dotyczące portfela zamówień i produkcji, a także prognozy produkcji są nadal optymistyczne, choć ostrożniejsze niż w ubiegłym miesiącu. Dyrektorzy jednostek przewidują wzrost portfela zamówień na poziomie oczekiwań sprzed miesiąca Stan zapasów wyrobów gotowych tylko nieznacznie przekracza poziom odpowiedni w stosunku do zapotrzebowania. Nieco wolniej wzrastają należności przedsiębiorstw, które terminowo regulują swoje zobowiązania finansowe. Odpowiednie prognozy są korzystne, choć nieco gorsze niż w lipcu. W najbliższych miesiącach dyrektorzy przedsiębiorstw zamierzają nieznacznie zmniejszyć zatrudnienie. Przedsiębiorcy należący do tej klasy wielkości przewidują utrzymanie się przewidywanego w lipcu wzrostu cen produkowanych wyrobów.

Przeczytaj także:

Koniunktura gospodarcza w IV 2025

Koniunktura gospodarcza w IV 2025

Koniunktura gospodarcza w IV 2025

Koniunktura gospodarcza w IV 2025

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

![Na majówkę 2025 wydamy średnio 249 zł mniej niż rok temu [© Freepik]](https://s3.egospodarka.pl/grafika2/majowka/Na-majowke-2025-wydamy-srednio-249-zl-mniej-niz-rok-temu-266218-50x33crop.jpg "Na majówkę 2025 wydamy średnio 249 zł mniej niż rok temu [© Freepik]") Na majówkę 2025 wydamy średnio 249 zł mniej niż rok temu

Na majówkę 2025 wydamy średnio 249 zł mniej niż rok temu

{kind=link}