Koniunktura przemysłowa VIII 2010

2010-08-23 10:55

Przeczytaj także: Koniunktura przemysłowa VII 2010

Dyrektorzy jednostek spodziewają się niewielkich redukcji zatrudnienia, nieco mniejszych niż przewidywano w lipcu. Spośród badanych przedsiębiorstw, w sierpniu 2,2% (przed rokiem 2,3%) deklaruje, że nie odczuwa żadnych barier w prowadzeniu bieżącej działalności. Największe trudności napotykane przez przedsiębiorstwa zgłaszające bariery związane są z konkurencją firm krajowych (75% w sierpniu bieżącego roku, 80% przed rokiem). W skali roku w największym stopniu zmalało znaczenie bariery związanej z niejasnymi i niespójnymi przepisami prawnymi (z 45 % do 36%) oraz niedostatecznym popytem (z 38% do 30%).

fot. mat. prasowe

W sierpniu wskaźnik ogólnego klimatu koniunktury w sekcji zakwaterowanie i gastronomia kształtuje się na poziomie plus 5 (w lipcu plus 10). Poprawę koniunktury odnotowuje 19% badanych firm, a jej pogorszenie – 14% (w lipcu odpowiednio 23% i 13%). Pozostałe jednostki uznają, że ich sytuacja nie ulega zmianie. Takie kształtowanie się ocen koniunktury wynika z mniej optymistycznych prognoz popytu, sprzedaży oraz sytuacji finansowej przy utrzymujących się korzystnych ocenach bieżącego popytu i sytuacji finansowej. Sprzedaż usług rośnie nieco szybciej niż w lipcu. Sygnalizowany jest niewielki wzrost zarówno bieżących jak i przewidywanych cen usług. Po przewidywanym w lipcu wzroście zatrudnienia, w najbliższych miesiącach można się spodziewać niewielkich redukcji w tym zakresie. Odsetek przedsiębiorstw nieodczuwających żadnych barier w prowadzeniu działalności kształtuje się na poziomie 8,2% (przed rokiem 7,3%). Największe trudności napotykane przez jednostki zgłaszające bariery związane są z kosztami zatrudnienia (57% w sierpniu, 65% przed rokiem – jest to bariera, której znaczenie w skali roku w największym stopniu spadło) oraz – w mniejszym stopniu – z niedostatecznym popytem (49% w sierpniu br., 52% przed rokiem).

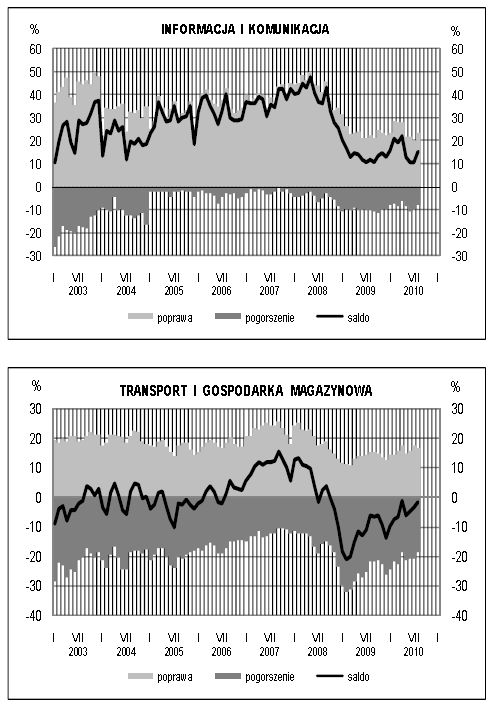

W sierpniu wskaźnik ogólnego klimatu w sekcji transport i gospodarka magazynowa kształtuje się na poziomie minus 2 (w lipcu minus 3). Poprawę koniunktury odnotowuje 17% badanych firm, a jej pogorszenie – 19% (w lipcu odpowiednio 18% i 21%). Pozostałe jednostki uznają, że ich sytuacja nie ulega zmianie. Poprawa ocen koniunktury wynika z optymistycznych, lepszych od zgłaszanych w lipcu, prognoz popytu i sprzedaży. Przewidywana sytuacja finansowa jest oceniana nieznacznie mniej pesymistycznie niż przed miesiącem. Mimo utrzymującego się poziomu popytu z poprzedniego miesiąca, dyrektorzy jednostek sygnalizują niewielki spadek sprzedaży usług i dalsze nieznaczne pogarszanie się sytuacji finansowej. Utrzymuje się spadek bieżących cen usług, na najbliższe trzy miesiące prognozuje się ich niewielki wzrost.

Planowane jest utrzymanie redukcji zatrudnienia na poziomie z lipca. W sierpniu 7,5% badanych przedsiębiorstw deklaruje, że nie napotyka na bariery w prowadzeniu swojej bieżącej działalności (w sierpniu 2009 r. odsetek ten wyniósł 9,5%). Największe trudności napotykane przez firmy zgłaszające bariery związane są z kosztami zatrudnienia (53% w sierpniu, 50% przed rokiem), konkurencją firm krajowych (50% w sierpniu, 53% w sierpniu 2009 r.) oraz niedostatecznym popytem (47% w sierpniu, 50% przed rokiem).

Przeczytaj także:

Koniunktura gospodarcza w IV 2025

Koniunktura gospodarcza w IV 2025

Koniunktura gospodarcza w IV 2025

Koniunktura gospodarcza w IV 2025

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

![Na majówkę 2025 wydamy średnio 249 zł mniej niż rok temu [© Freepik]](https://s3.egospodarka.pl/grafika2/majowka/Na-majowke-2025-wydamy-srednio-249-zl-mniej-niz-rok-temu-266218-50x33crop.jpg "Na majówkę 2025 wydamy średnio 249 zł mniej niż rok temu [© Freepik]") Na majówkę 2025 wydamy średnio 249 zł mniej niż rok temu

Na majówkę 2025 wydamy średnio 249 zł mniej niż rok temu

{kind=link}