Kupno droższego mieszkania opłacalne?

2010-10-09 00:11

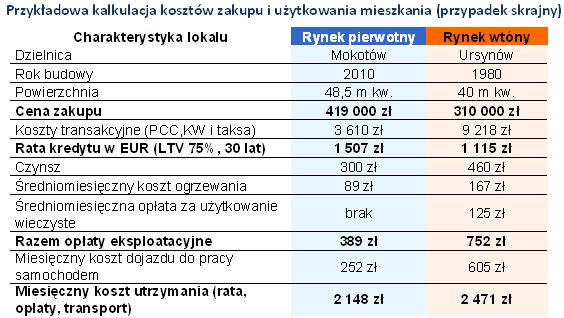

Przykładowa kalkulacja kosztów zakupu i użytkowania mieszkania (przypadek skrajny) © fot. mat. prasowe

Zakup taniego mieszkania może okazać się droższym rozwiązaniem jeśli weźmiemy pod uwagę dodatkowe koszty, takie jak podatek, czynsz, ogrzewanie czy dojazd do pracy. Ze sporządzonego przez Home Broker raportu wynika, że różnice w miesięcznych wydatkach na utrzymanie mogą wynieść kilkaset złotych.

Przeczytaj także: Zakup nieruchomości na obrzeżach intratny

Zakup mieszkania, nawet niedużego lokalu na własne potrzeby, powinien być traktowany jak inwestycja. Porównując oferty trzeba wziąć pod uwagę nie tylko cenę zakupu i związaną z nią wysokość raty kredytowej, ale też inne koszty: podatek, czynsz czy wydatki na dojazd do pracy. W przypadku domów ważne są dodatkowo koszty ogrzewania, wywozu śmieci czy telewizji. Dokonując wyboru nieruchomości warto też zastanowić się, jaki jest potencjał wzrostu ceny czy też potencjalne dochody z najmu, nawet jeżeli nie planujemy w tej chwili mieszkania wynajmować. To pozwoli ocenić inwestycję całościowo.Nowe droższe czy stare tańsze?

Dla zobrazowania takiego podejścia Home Broker posłużył się dwoma mieszkaniami. Jednym z rynku pierwotnego, drugim z wtórnego, które są obecnie wystawione na sprzedaż. Pierwsze znajduje się na warszawskim Mokotowie w inwestycji właśnie oddawanej do użytkowania. Ma powierzchnię 48,5 m kw. i kosztuje 419 tys. zł. Drugie też znajduje się w Warszawie, na Ursynowie, w budynku z wielkiej płyty (1980 rok budowy). Jest 40-metrowe i kosztuje 310 tys. zł.

Koszty transakcyjne związane z zakupem mieszkania od dewelopera to w naszym przykładzie 3610 zł. Na kwotę tę składa się taksa notarialna i wpis w księdze wieczystej. Znacznie więcej trzeba wyłożyć dodatkowo kupując mieszkanie na rynku wtórnym. W przytoczonym przykładzie jest to suma 9218 zł, na która składa się, obok taksy i księgi, 2-proc. podatek od czynności cywilno-prawnych (w przypadku mieszkania dewelopera musimy zapłacić 7% VAT, ale jest on uwzględniony w cenie). Jeżeli dodatkowo skorzystamy z pośrednictwa agencji, koszt ten podniesie się do 20 186 zł.

Dla nowego rata kredytu wyższa o 390 zł

Z raportu wynika, że w przypadku droższego mieszkania zdecydowanie większa będzie rata kredytowa. Przy założeniu zaciągnięcia kredytu w euro (oprocentowanie 3,54%) na 30 lat z 25-proc. wkładem własnym, rata miesięczna wyniesie 1507 zł (po ustanowieniu hipoteki na rzecz banku). Rata analogicznego kredytu na zakup tańszego mieszkania wyniesie 1115 zł, będzie więc o ponad 390 zł niższa.

Opłaty w wielkiej płycie mogą być wyższe

")

fot. mat. prasowe

Przykładowa kalkulacja kosztów zakupu i użytkowania mieszkania (przypadek skrajny)

Przykładowa kalkulacja kosztów zakupu i użytkowania mieszkania (przypadek skrajny)

Przeczytaj także:

Wstrzymywanie się z zakupem mieszkania nie jest dobrą strategią

Wstrzymywanie się z zakupem mieszkania nie jest dobrą strategią

Wstrzymywanie się z zakupem mieszkania nie jest dobrą strategią

Wstrzymywanie się z zakupem mieszkania nie jest dobrą strategią

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Więcej na ten temat:

kupno mieszkania, zakup mieszkania, zakup nieruchomości, ceny nieruchomości, koszty utrzymania mieszkania

![Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem [© DDRockstar - Fotolia.com]](https://s3.egospodarka.pl/grafika2/umowa-o-zachowaniu-poufnosci/Umowa-o-zachowaniu-poufnosci-NDA-a-wspolpraca-z-freelancerem-259977-50x33crop.jpg "Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem [© DDRockstar - Fotolia.com]") Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem

Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem

{kind=link}