Ubezpieczyciele a wdrożenie Solvency II

2010-10-13 13:43

Przeczytaj także: Firmy ubezpieczeniowe a gotowość na Solvency II

„Doświadczenia wynikające z wdrożenia postanowień Basel II w sektorze bankowym pokazują, iż wdrożenie wymogów jakościowych wynikających z Filaru II jest procesem długotrwałym i może oznaczać konieczność przeprowadzenia zmian w strukturze organizacyjnej, procedurach kontrolnych lub stosowanych systemach raportowania. Zmiany takie po pierwsze wymagają czasu, po drugie często wiążą się z koniecznością uzyskania właściwego konsensusu wewnątrz organizacji”, komentuje Bożena Graczyk.

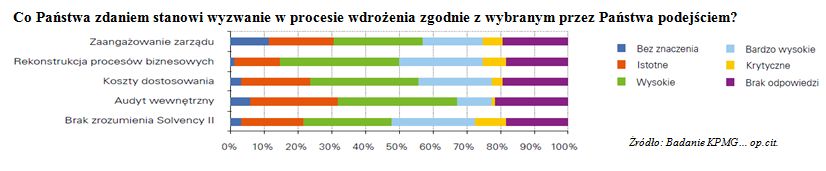

Obawy i wyzwania związane z Solvency II

Wyniki badania pokazują, że obszarami budzącymi największe obawy są: presja czasowa wdrożenia, przeprojektowanie procesów biznesowych, opracowanie dokumentacji, przeprowadzenie Własnej Oceny Ryzyka i Wypłacalności (ang. Own Risk and Solvency Assessment – Proces ORSA), jakość danych oraz systemy IT. Jako istotne wyzwanie zakłady ubezpieczeń traktują koszty związane z dostosowaniem instytucji do wymogów Dyrektywy oraz konieczność dokładnego zrozumienia Dyrektywy Solvency II.

W Polsce obszar zarządzania ryzykiem, w tym ryzykiem ubezpieczeniowym wydaje się być obszarem, który budzi mniej obaw niż w cały regionie. Jednak kwestie związane z systemami informatycznymi, procesem ORSA oraz procesem oceny nadzorczej budzą dużo więcej wątpliwości oraz obaw niż w przypadku pozostałych analizowanych krajów.

fot. mat. prasowe

Wyzwania w procesie wdrożenia Solvency II

Wyzwania w procesie wdrożenia Solvency II

„Należy się zgodzić z respondentami naszego badania, iż zarówno jakość danych, jak i proces ORSA będą stanowiły duże wyzwanie dla zakładów ubezpieczeń. Uczestnictwo w ilościowych badaniach QIS jest dobrym sposobem na identyfikację poszczególnych ryzyk związanych z wdrożeniem przede wszystkim w obszarze posiadanych kapitałów oraz danych źródłowych”, zauważa Izabela Sykulska, biegły rewident i Senior Manager w Firmie Doradczej KPMG.

„Implementacja przepisów typu Solvency II często skutkuje powstawaniem komplementarnych kosztów niezwiązanych bezpośrednio z samą Dyrektywą”, dodaje Piotr Kotla. „Przykładem może być tu analiza ryzyk operacyjnych, które często skutkują zwiększeniem nakładów na działy IT lub współpracę z firmami świadczącymi usługi outsourcingowych. Dodatkowo zmiana struktury organizacyjnej skutkować może powstawaniem nowych działów (przykładowo dział ryzyka) lub zwiększeniem kosztów utrzymania obecnych jednostek organizacyjnych wynikających z większej ilości obowiązków (zauważalne przede wszystkim w działach audytu wewnętrznego oraz raportowania).”

Kluczowe wnioski

1. Zaangażowanie kierownictwa

W tych zakładach ubezpieczeń, gdzie zarząd aktywnie uczestniczy w procesie wdrożeniowym, prace projektowe są na bardziej zaawansowanym poziomie wdrożenia wymogów Dyrektywy.

2. Poprawa metod zarządzania ryzykiem

Nowe przepisy kładą szczególny nacisk na aktywne zarządzanie ryzykiem. Zakłady ubezpieczeń będą zobowiązane wcześnie identyfikować, mierzyć i zarządzać wszelkimi ryzykami, na które są lub mogą być narażone w ramach prowadzonej działalności. Jako część procesu zarządzania ryzykiem zakłady ubezpieczeń będą zobowiązane do przeprowadzania własnej oceny ryzyka i wypłacalności (proces ORSA), która zgodnie z wynikami naszego badania jest postrzegana za jedno z głównych wyzwań wdrożenia nowych wymogów. Dlatego też w zakresie metod zarządzania ryzykiem już teraz należy podjąć intensywne działania, aby do momentu wejścia w życie Dyrektywy mieć czas na ich dopracowanie oraz dostosowanie do skali działania i modelu biznesowego.

Przeczytaj także:

Dyrektywa Solvency II coraz lepiej wdrażana

Dyrektywa Solvency II coraz lepiej wdrażana

Dyrektywa Solvency II coraz lepiej wdrażana

Dyrektywa Solvency II coraz lepiej wdrażana

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

![Inwestycji w hotele wciąż niewiele, choć widać oznaki ożywienia [© THAM YUAN YUAN z Pixabay]](https://s3.egospodarka.pl/grafika2/hotele/Inwestycji-w-hotele-wciaz-niewiele-choc-widac-oznaki-ozywienia-259664-50x33crop.jpg "Inwestycji w hotele wciąż niewiele, choć widać oznaki ożywienia [© THAM YUAN YUAN z Pixabay]") Inwestycji w hotele wciąż niewiele, choć widać oznaki ożywienia

Inwestycji w hotele wciąż niewiele, choć widać oznaki ożywienia

{kind=link}