Koniunktura przemysłowa X 2010

2010-10-25 12:14

Przeczytaj także: Koniunktura przemysłowa IX 2010

Przedsiębiorstwa duże zgłaszają pozytywne i lepsze niż we wrześniu oceny bieżącego portfela zamówień. Oceny produkcji budowlano-montażowej zgłaszane przez jednostki największe utrzymują się na poziomie ocen z września. Bieżąca sytuacja finansowa oceniana jest niekorzystnie przez jednostki małe (w tym mikro) oraz średnie. Przedsiębiorstwa duże, jako jedyne, oceniają bieżącą sytuację finansową optymistycznie i lepiej niż przed miesiącem. We wszystkich klasach wielkości odnotowywany jest wzrost opóźnień płatności (najmniejszy w jednostkach dużych).

Przewidywania jednostek małych (w tym mikro) i średnich dotyczące portfela zamówień, produkcji budowlano-montażowej oraz sytuacji finansowej są pesymistyczne i gorsze niż w ubiegłym miesiącu. Odpowiednie prognozy na najbliższe miesiące formułowane przez dyrektorów przedsiębiorstw dużych są korzystne, choć ostrożniejsze od prognoz formułowanych we wrześniu. Zatrudnienie może być ograniczane w przedsiębiorstwach wszystkich klas wielkości, w największym stopniu w jednostkach małych i średnich. W jednostkach dużych możliwy jest wzrost cen, natomiast w przedsiębiorstwach pozostałych klas wielkości można oczekiwać spadku cen.

Odsetek respondentów nieodczuwających żadnych barier w prowadzeniu działalności budowlano-montażowej kształtuje się na poziomie 4,3% (4,9% w październiku 2009 r.). Największe trudności napotykane przez przedsiębiorstwa zgłaszające bariery związane są z: konkurencją na rynku (57% w październiku br., 64% przed rokiem), kosztami zatrudnienia (52% w październiku br., 51% w analogicznym miesiącu ub. r.), niedostatecznym popytem (38% w październiku br., 45% przed rokiem, jest to bariera, której znaczenie w skali roku najbardziej spadło), a także kosztami materiałów (30% w październiku br, 26% w analogicznym miesiącu ub. r.). W porównaniu z analogicznym okresem ubiegłego roku w największym stopniu wzrosło znaczenie bariery związanej z warunkami atmosferycznymi (z 15% do 26%).

W październiku 14% przedsiębiorstw budowlano-montażowych ocenia swoje zdolności produkcyjne jako zbyt duże w stosunku do oczekiwanego w najbliższych miesiącach portfela zamówień, 75% jako wystarczające, a 11% jako zbyt małe. W porównaniu z październikiem 2009 r. zwiększa się nieznacznie udział jednostek oceniających swe zdolności produkcyjne jako zbyt małe i zbyt duże, natomiast spada – przedsiębiorstw, które oceniają je jako wystarczające.

Podobnie jak w analogicznym miesiącu ubiegłego roku przedsiębiorcy zgłaszają w październiku wykorzystanie mocy produkcyjnych na poziomie 78%.

Dyrektorzy badanych przedsiębiorstw jako najczęściej wybierane źródła finansowania inwestycji wskazują środki własne (89% jednostek w bieżącym miesiącu, 90% w październiku ub. r.). Leasing wybiera 41% jednostek (w październiku 2009 r. – 39%), krajowy kredyt bankowy – 36% przedsiębiorstw (34% w październiku ub.r.).

Handel detaliczny

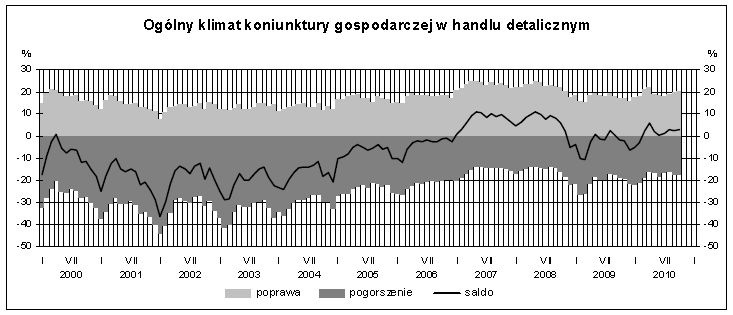

W październiku bieżącego roku wskaźnik ogólnego klimatu koniunktury w handlu wynosi plus 3. Poprawę koniunktury sygnalizuje 20% badanych przedsiębiorstw, pogorszenie – 17% (tak samo jak przed miesiącem). Pozostałe przedsiębiorstwa uznają, że ich sytuacja nie ulega zmianie. Oceny bieżącej sprzedaży w październiku są mniej pesymistyczne niż w ubiegłym miesiącu, natomiast przewidywania na najbliższe miesiące wskazują na możliwość zwiększenia sprzedaży, choć w stopniu nieco mniejszym niż przewidywano we wrześniu.

fot. mat. prasowe

Ogólny klimat koniunktury gospodarczej w handlu detalicznym

Ogólny klimat koniunktury gospodarczej w handlu detalicznym

Przeczytaj także:

Koniunktura gospodarcza w III 2025

Koniunktura gospodarcza w III 2025

Koniunktura gospodarcza w III 2025

Koniunktura gospodarcza w III 2025

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Nowy etap osiedla Slow City w sprzedaży

Nowy etap osiedla Slow City w sprzedaży

{kind=link}