Koniunktura przemysłowa XI 2010

2010-11-23 09:56

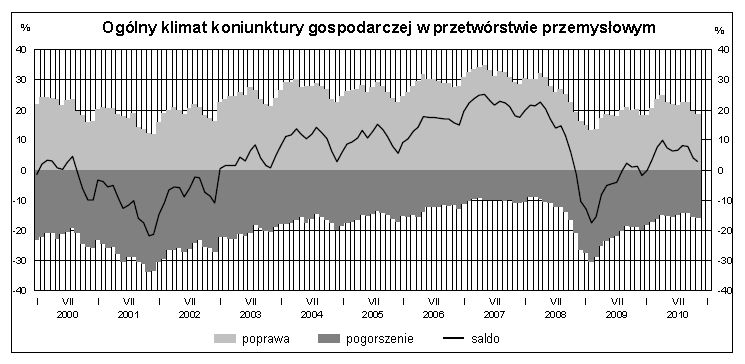

Ogólny klimat koniunktury gospodarczej w przetwórstwie przemysłowym © fot. mat. prasowe

Według Głównego Urzędu Statystycznego, ogólny klimat koniunktury w przetwórstwie przemysłowym jest w listopadzie oceniany pozytywnie, lepiej niż w analogicznym miesiącu ubiegłego roku, choć nieznacznie mniej optymistycznie niż w październiku bieżącego roku. Na pogorszenie opinii przedsiębiorców w tym zakresie wpływają zarówno gorsze niż przed miesiącem oceny bieżące jak i prognozy portfela zamówień i produkcji. Utrzymują się trudności w terminowym regulowaniu bieżących zobowiązań finansowych, przewidywania w tym zakresie są nieznacznie pesymistyczne, gorsze niż w październiku.

Przeczytaj także: Koniunktura przemysłowa X 2010

Ogólny klimat koniunktury w budownictwie jest w listopadzie oceniany bardziej pesymistycznie niż w październiku, choć mniej niekorzystnie niż w analogicznym miesiącu ubiegłego roku. Odnotowuje się gorsze niż w październiku oceny bieżącego i przewidywanego portfela zamówień, produkcji budowlano-montażowej oraz sytuacji finansowej.Ogólny klimat koniunktury w handlu detalicznym jest w listopadzie oceniany pozytywnie i podobnie jak w październiku bieżącego roku, lepiej niż w analogicznym miesiącu ubiegłego roku. Przedsiębiorcy odnotowują niewielki wzrost bieżącej sprzedaży, na najbliższe miesiące przewidywane jest dalsze zwiększanie sprzedaży. Trudności w regulowaniu bieżących zobowiązań finansowych są nieco mniejsze niż przed miesiącem, natomiast prognozy wskazują na możliwość pogorszenia sytuacji w tym zakresie.

W listopadzie koniunktura jest oceniana najlepiej przez jednostki usługowe z sekcji działalność finansowa i ubezpieczeniowa oraz informacja i komunikacja. Najbardziej pesymistyczne, gorsze niż w październiku bieżącego roku oceny koniunktury zgłaszają jednostki z sekcji działalność związana z kulturą, rozrywką i rekreacją, edukacja oraz działalność związana z zakwaterowaniem i usługami gastronomicznymi.

1. Przetwórstwo przemysłowe

fot. mat. prasowe

Ogólny klimat koniunktury gospodarczej w przetwórstwie przemysłowym

Ogólny klimat koniunktury gospodarczej w przetwórstwie przemysłowym

Odnotowywany jest wolniejszy niż przed miesiącem wzrost bieżącego portfela zamówień. Ostrożniejsze, choć nadal dodatnie oceny dotyczącą zarówno krajowego jak i zagranicznego portfela zamówień. Bieżąca produkcja rośnie nieco wolniej niż w październiku. Prognozy portfela zamówień i produkcji są negatywne i gorsze od formułowanych w październiku. Stan zapasów wyrobów gotowych wzrasta do poziomu określanego przez przedsiębiorców jako nadmierny. Poziom należności raportowany przez respondentów rośnie w tempie zbliżonym do zgłaszanego w ubiegłym miesiącu. Utrzymują się również trudności w regulowaniu bieżących zobowiązań finansowych. Prognozy w tym zakresie są niekorzystne i gorsze od formułowanych w październiku. Skala planowanych redukcji zatrudnienia może być nieco większa niż przewidywano przed miesiącem. Ceny wyrobów przemysłowych mogą nadal rosnąć, w tempie zbliżonym do prognozowanego w październiku.

Sytuacja przedsiębiorstw poszczególnych klas wielkości jest zróżnicowana. W jednostkach dużych ogólny klimat koniunktury w listopadzie bieżącego roku jest oceniany korzystnie, choć nieznacznie gorzej niż w październiku. Opinie dotyczące bieżącego portfela zamówień są dużo ostrożniejsze niż przed miesiącem, również bieżąca produkcja oceniana jest mniej korzystnie. W najbliższych trzech miesiącach portfel zamówień może być nieznacznie ograniczany przy utrzymującym się poziomie produkcji.

Przeczytaj także:

Koniunktura gospodarcza w III 2025

Koniunktura gospodarcza w III 2025

Koniunktura gospodarcza w III 2025

Koniunktura gospodarcza w III 2025

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

![Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem [© DDRockstar - Fotolia.com]](https://s3.egospodarka.pl/grafika2/umowa-o-zachowaniu-poufnosci/Umowa-o-zachowaniu-poufnosci-NDA-a-wspolpraca-z-freelancerem-259977-50x33crop.jpg "Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem [© DDRockstar - Fotolia.com]") Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem

Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem

{kind=link}