Sytuacja gospodarcza w Europie Środkowej i Wschodniej 2010

2011-01-31 11:31

Przeczytaj także: Gospodarka polska 2010 wg PKPP Lewiatan

Polityka fiskalna

fot. mat. prasowe

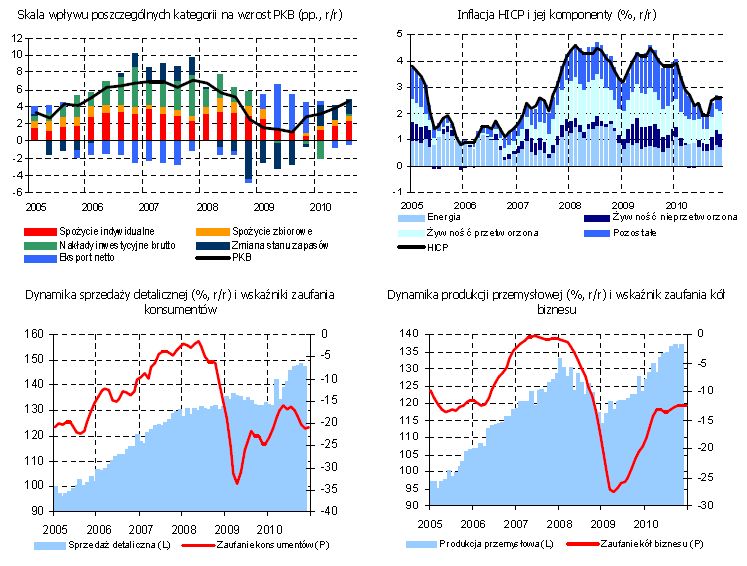

Poszczególne kategorie a wzrost PKB/Inflacja HICP i jej komponenty/Dynamika sprzedaży detalicznej i

Poszczególne kategorie a wzrost PKB/Inflacja HICP i jej komponenty/Dynamika sprzedaży detalicznej i wskaźniki zaufania konsumentów/Dynamika produkcji przemysłowej i wskaźnik zaufania kół biznesu

Dodatkowo pod koniec grudnia ub.r. rząd podjął decyzję o zmniejszeniu wysokości składek przekazywanych do OFE. Od kwietnia br. wyniosłyby one 2,3% wobec 7,3% podstawy wymiaru obecnie33, co ograniczyłoby deficyt budżetowy o ok. 0,7% PKB w 2011 r. i ok. 1,0% PKB w 2012 r. Z wypowiedzi ministra finansów J. Rostowskiego wynika, że dzięki tej zmianie oraz działaniom zawartym w ustawie budżetowej deficyt sektora wyniósłby w br. ok. 6% PKB.

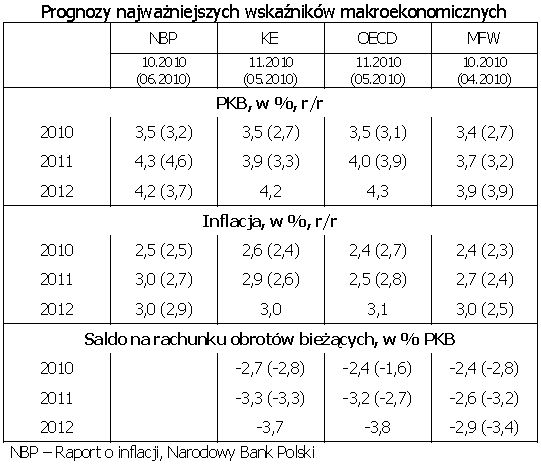

Jesienna prognoza KE z listopada ub.r. przewiduje, że w latach 2011-2012 skala nierównowagi fiskalnej w Polsce nadal będzie znacznie przekraczała wartość referencyjną (6,6% PKB w 2011 r. i 6,0% PKB w 2010 r.). Nie uwzględnia ona jednak zmian w kapitałowej części systemu emerytalnego. Narastanie długu finansów publicznych ma zostać ograniczone znacznymi przychodami z prywatyzacji (ok. 30 mld zł w okresie 2011-2013) oraz jednorazowo w 2011 r. dzięki wprowadzeniu mechanizmu poprawy zarządzania płynnością sektora publicznego34. W horyzoncie prognozy KE jego poziom (w ujęciu ESA’95) będzie zbliżony do wartości referencyjnej (59,6% PKB w 2012 r.).

Prognozy

fot. mat. prasowe

Prognozy najważniejszych składników makroekonomicznych

Prognozy najważniejszych składników makroekonomicznych

Do względnie wysokiej oczekiwanej w 2011 r., dynamiki inwestycji publicznych wspieranej przez napływ funduszy strukturalnych UE, w związku m.in. z realizacją projektów związanych z mistrzostwami EURO 2012, dołączy się wzrost inwestycji sektora prywatnego. Rosnący popyt krajowy oraz zagraniczny powinien dodatkowo sprzyjać większemu napływowi kapitału zagranicznego.

Przyspieszenie popytu krajowego prawdopodobnie znajdzie odzwierciedlenie w nieco wyższej dynamice importu niż eksportu. W konsekwencji wkład eksportu netto do dynamiki PKB może być lekko negatywny. Jednocześnie prawdopodobnie nastąpi pogłębienie się deficytu na rachunku obrotów bieżących. Obok wzrostu ujemnego salda handlu zagranicznego przewidywane jest także pogorszenie się salda dochodów z tytułu transferu kapitału z inwestycji zagranicznych.

Od początku 2011 r. oczekiwany jest systematyczny wzrost inflacji bazowej. Złoży się na to wzrost cen importu, podwyżka VAT, a także stopniowy wzrost presji płacowej będącej efektem ożywienia w gospodarce i towarzyszącej mu poprawy sytuacji na rynku pracy. Oczekiwany jest także dalszy wzrost cen żywności i nośników energii.

Do pobrania:

Przeczytaj także:

Prognozy gospodarcze Polski III kw. 2009

Prognozy gospodarcze Polski III kw. 2009

Prognozy gospodarcze Polski III kw. 2009

Prognozy gospodarcze Polski III kw. 2009

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Inwestycja mieszkaniowa ATAL Parkowa w sprzedaży

Inwestycja mieszkaniowa ATAL Parkowa w sprzedaży

{kind=link}

{kind=link}