Sytuacja gospodarcza w Europie Środkowej i Wschodniej 2010

2011-01-31 11:31

Przeczytaj także: Gospodarka polska 2010 wg PKPP Lewiatan

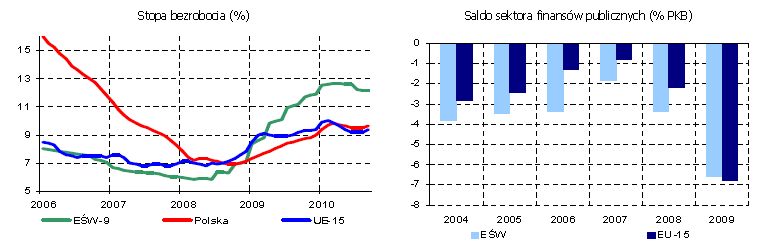

Rynek pracy

fot. mat. prasowe

Stopa bezrobocia/Saldo sektora finansów publicznych

Stopa bezrobocia/Saldo sektora finansów publicznych

Na nieznaczną poprawę sytuacji na rynku pracy w krajach EŚW w III kw. 2010 r. wskazują również dane o zatrudnieniu. Co prawda roczna dynamika zatrudnienia nadal w większości krajów była ujemna, jednak w przypadku Polski, Czech, Węgier i Łotwy, liczba zatrudnionych zaczęła powoli rosnąć. W pozostałych krajach skala spadku zatrudnienia zmniejszyła się. Pomimo szybkiego wzrostu produkcji przemysłowej, zatrudnienie w przemyśle w dalszym ciągu spadało. Spadek liczby zatrudnionych miał miejsce również w sektorze usług, zwłaszcza w pośrednictwie finansowym. Jedynie w rolnictwie zatrudnienie rosło w 2010 r.

Inflacja i koszty pracy

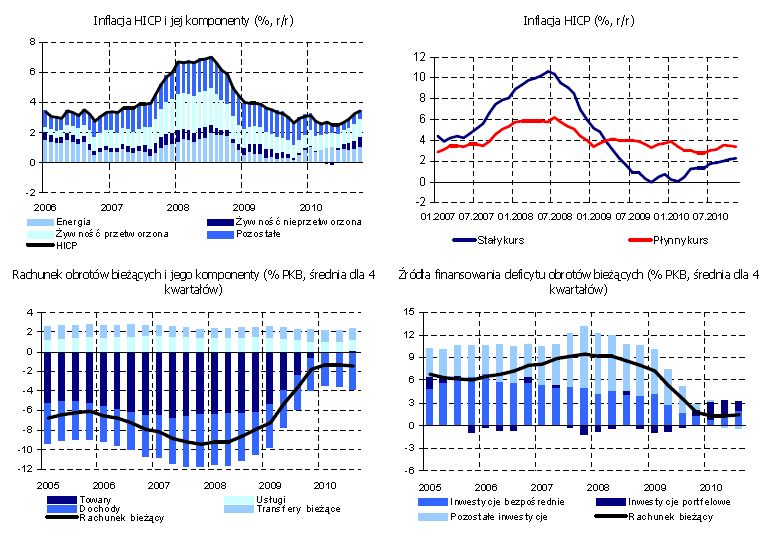

Wyraźny spadek inflacji (w niektórych krajach o systemie stałego kursu wystąpiła nawet deflacja) w I poł. 2010 r. był skutkiem obniżenia się inflacji bazowej (w związku z wygasaniem efektu bazy związanego z podwyżkami cen regulowanych na początku 2009 r.). Natomiast ceny żywności i energii pozostawały względnie stabilne.

NBP podaje, że sytuacja zmieniła się od III kw. 2010 r. Wówczas można było zaobserwować wzrost dynamiki cen konsumpcyjnych, który trwał niemal do końca 2010 r. W czerwcu 2010 r. roczna dynamika HICP w regionie wynosiła 2,5%, a w listopadzie wzrosła do 3,4%. W listopadzie 2010 r. najniższą dynamikę HICP obserwowano na Słowacji (1,0%), natomiast najwyższą w Rumunii (7,7%).

Za wzrost inflacji odpowiadały przede wszystkim czynniki o charakterze podażowym. Szczególnie znaczący okazał się wzrost cen żywności, zwłaszcza żywności nieprzetworzonej, aczkolwiek rosnące ceny surowców energetycznych również działały w kierunku wzrostu inflacji (co szczególnie uwidoczniło się w IV kw. 2010 r.). Jednocześnie czynniki popytowe w dalszym ciągu miały niewielki wpływ na poziom cen. Inflacja bazowa pozostawała na niskim poziomie przez cały 2010 r., a w jego II połowie wręcz nadal spadała.

fot. mat. prasowe

Inflacja HICP/Inflacja HICP i jej komponenty/Rachunek obrotów bieżących i jego komponenty/Źródła fin

Inflacja HICP/Inflacja HICP i jej komponenty/Rachunek obrotów bieżących i jego komponenty/Źródła finansowania deficytu obrotów bieżących

Z analizy wynika, że ożywienie gospodarcze, jakie miało miejsce w 2010 r., przy utrzymującej się słabej koniunkturze na rynku pracy spowodowały dalszy spadek dynamiki jednostkowych kosztów pracy (ULC). Co prawda w II połowie 2010 r. wynagrodzenia w krajach EŚW zaczęły powoli rosnąć, jednak ich wzrost nie był na tyle wysoki jak wzrost wydajności pracy w tym okresie.

Bilans płatniczy

Proces szybkiego zmniejszania się nierównowag zewnętrznych w krajach EŚW, który rozpoczął się w 2009 r., był kontynuowany w I połowie 2010 r., jednakże tempo zmniejszania się deficytów na rachunku obrotów bieżących (a w przypadku krajów bałtyckich narastania nadwyżki na tym rachunku) uległo spowolnieniu. W całym regionie EŚW deficyt obrotów bieżących (liczony jako średnia krocząca dla 4 kolejnych kwartałów) spadł z 1,7% w IV kw. 2009 r. do 1,3% PKB w II kw. 2010 r.

Podobnie jak w 2009 r. poprawę salda na rachunku obrotów bieżących tłumaczył przede wszystkim obniżający się deficyt na rachunku towarów. Silny popyt zewnętrzny stymulował wzrost eksportu, podczas gdy import wzrastał znacznie wolniej. Zmiany pozostałych kategorii rachunku obrotów bieżących nie miały znaczącego wpływu na kształtowanie się jego salda w regionie.

Sytuacja zmieniła się w III kw. 2010 r., kiedy to w Polsce, Czechach i na Słowacji po raz pierwszy od początku 2009 r. nastąpił wzrost deficytu na rachunku obrotów bieżących, a w krajach bałtyckich dodatnie saldo uległo obniżeniu. Głównym czynnikiem tej zmiany było pogłębienie się deficytu na rachunku dochodów. Zmniejszyła się również nadwyżka na rachunku usług. Zróżnicowane były natomiast tendencje zmiany salda obrotów towarowych. W Polsce i na Litwie nastąpiło pogłębienie się deficytu w handlu towarami, a w Czechach i na Słowacji dodatnie salda na rachunku towarów uległy obniżeniu. Wynikało to z przyspieszenia wzrostu importu spowodowanego pobudzeniem popytu wewnętrznego w III kw. 2010 r. Natomiast w pozostałych krajach regionu kontynuowane były tendencje obserwowane w poprzednich okresach – albo nadal zwiększała nadwyżka w handlu zagranicznym (Węgry) albo następowało zmniejszenie się deficytu w obrotach towarowych. Generalnie jednak w skali całego regionu saldo na rachunku towarów nie zmieniło się w III kw., podobnie jak saldo transferów bieżących.

Przeczytaj także:

Prognozy gospodarcze Polski III kw. 2009

Prognozy gospodarcze Polski III kw. 2009

Prognozy gospodarcze Polski III kw. 2009

Prognozy gospodarcze Polski III kw. 2009

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

![Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem [© DDRockstar - Fotolia.com]](https://s3.egospodarka.pl/grafika2/umowa-o-zachowaniu-poufnosci/Umowa-o-zachowaniu-poufnosci-NDA-a-wspolpraca-z-freelancerem-259977-50x33crop.jpg "Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem [© DDRockstar - Fotolia.com]") Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem

Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem

{kind=link}

{kind=link}