Internetowe systemy płatności dostępne w Polsce

2004-10-14 10:25

Przeczytaj także: Savoir-vivre w e-commerce

Po podjęciu decyzji o zakupie i przesłaniu zamówienia do sklepu, klient automatycznie kierowany jest na strony centrum autoryzacji, gdzie podaje swoje dane. W przypadku gdy wszystko się zgadza, do sklepu trafia tylko potwierdzenie autoryzacji, bez żadnych szczegółowych danych dotyczących klienta. Niestety podobnie jak w przypadku autoryzacji off-line nie możliwe jest zweryfikowanie czy osoba podająca dane z karty jest jej prawowitym właścicielem. Dla podniesienia bezpieczeństwa transakcji wprowadzane są więc dodatkowe sposoby wymagające podania przez płacącego bądź adresu, bądź kodu CVC2/CVV2 (ciąg cyfr umieszczony na rewersie karty razem z miejscem na podpis). Nowością jest wprowadzenie przez eCard systemu 3D Secure, umożliwiającego sprawdzenie tożsamości osoby dokonującej transakcji kartą płatniczą. Każdemu posiadaczowi karty, którego bank jest ogniwem systemu, zostaje przydzielone hasło weryfikowane przez tenże bank. W przypadku pozytywnej weryfikacji hasła przeprowadzany jest dalej proces autoryzacji. Jeżeli jednak hasło nie jest poprawne, do autoryzacji nie dochodzi i transakcja jest przerywana. Bez znajomości hasła numer karty dla złodzieja staje się bezużyteczny. eCard zapowiada tym samym zdjęcie odpowiedzialności ze swoich klientów (sklepów internetowych) za reklamacje transakcji oszukańczych. Zapewnia również, że wdrożenie systemu 3D Secure nie pociąga za sobą żadnych dodatkowych kosztów (nie wymaga zmian technicznych i proceduralnych po stronie sklepów) ani też znacząco nie wydłuża procesu autoryzacji [5].

Konkurujące między sobą serwisy obsługi płatności różnią się sposobem rejestracji w serwisie, opłatami aktywacyjnymi i abonamentowymi, wysokością prowizji od transakcji, zabezpieczeniami oraz rodzajami akceptowanych kart.

fot. mat. prasowe

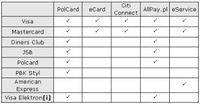

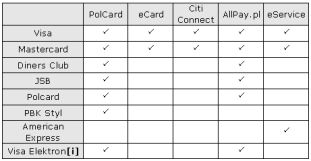

Tabela 1: Rodzaje autoryzowanych kart płatniczych Źródło: Opracowanie własne.

AllPay.pl jest serwisem stworzonym do obsługi płatności dla osób, które sporadycznie przyjmują płatności za pomocą kart, jednak chcą posiadać taką możliwość. Rejestracja w systemie choć nie pociąga za sobą żadnych opłat aktywacyjnych ani abonamentu, oznacza że przy każdej transakcji pobrana zostanie od sprzedawców prowizja w wysokości 4,4% [1] (w systemie Polcardu jest to 3,9%).

Nieco odmienną formę karty płatniczej Visa oferuje mBank. Nazwana eKARTĄ wirtualna karta zaprojektowana została specjalnie dla bezpiecznych zakupów w Internecie. W rzeczywistości jest to jedynie numer i data ważności karty Visa. Dane te służą do dokonywania transakcji wirtualnych (internetowych, telefonicznych i korespondencyjnych). Nie można nią zapłacić w zwykłym sklepie ani podjąć gotówki w bankomacie czy oddziale banku. W celu zwiększenia bezpieczeństwa eKARTY, mBank powiązał ją z rachunkiem (eKONTO lub izzyKONTO). Zanim dokonana zostanie transakcja płatności należy zasilić konto karty, korzystając z funkcji "ładowanie" w serwisie internetowym mBanku, z automatycznego teleserwisu lub z pomocy operatora mLinii. W analogiczny sposób można zmniejszyć dostępne środki poprzez opcję "rozładowanie". Wysokość transakcji nie może przekroczyć wysokości zgromadzonych na eKARCIE środków chyba, że skorzystamy z możliwości tymczasowego podwyższenia limitu. Podwyższenie zostanie dokonane przez operatora mLinii pod warunkiem, że znajdzie pokrycie w środkach znajdujących się na koncie. Dla bezpieczeństwa warto więc rozładowywać kartę z niepotrzebnych środków a ładować przed samym procesem realizacji transakcji. Jeśli jednak decydujemy się na przechowywanie eKARTY wraz z dostępnymi na niej środkami, mBank gwarantuje ich oprocentowanie według stopy oprocentowania eKONTA. Przewidziane są również transakcje w zagranicznych sklepach internetowych, w których akceptowana jest karta Visa.

Przeczytaj także:

10 kluczowych zmian w e-commerce, które przyniosła pandemia

10 kluczowych zmian w e-commerce, które przyniosła pandemia

10 kluczowych zmian w e-commerce, które przyniosła pandemia

10 kluczowych zmian w e-commerce, które przyniosła pandemia

oprac. : Katarzyna Keller / Gazeta IT

Więcej na ten temat:

AllPay.pl, zakupy on-line, sklepy internetowe, handel elektroniczny, internetowe systemy płatności, e-commerce

Wielkanoc 2025 będzie kosztować średnio 588 zł

Wielkanoc 2025 będzie kosztować średnio 588 zł

{kind=link}