Internetowe systemy płatności dostępne w Polsce

2004-10-14 10:25

Przeczytaj także: Savoir-vivre w e-commerce

Dodatkowo oferowane są dwie wirtualne karty płatnicze funkcjonujące na takich samych zasadach jak eKARTA mBanku: eM eKARTA, która została wydana wspólnie z Merlin.pl oraz eCard, oraz eKARTA Ineteria wraz z portalem Interia. Wyróżniają się jedynie specjalnymi promocjami przy zakupach odpowiednio w księgarni Merlin.pl bądź w pasażu Interia [11].

Ogromną zaletą eKARTY jest jej powszechna akceptowalność, tzn. we wszystkich tych sklepach, w których możliwe jest dokonywanie płatności przy użyciu karty Visa. Nie wymagane jest też instalowanie dodatkowych systemów obsługujących ten rodzaj płatności. Wystarczy założyć eKONTO bądź izzyKONTO, zamówić eKARTĘ oraz wnieść stosowną opłatę.

Wady związanej z opłatami pozbawiona jest oferta Citibanku/Banku Handlowego. Oferta zwana CitiConnect/Onet Portfel swoją funkcjonalnością bardzo przypomina eKARTĘ mBanku. Przed dokonaniem jakichkolwiek płatności konieczne jest posiadanie karty CitiConnect połączonej z wirtualną portmonetką, z rzeczywistą kartą płatniczą lub bezpośrednio z kontem osobistym w Citibanku. Zasilanie wirtualnej portmonetki miałoby się odbywać w drodze przelewu z dowolnego banku (wyłącznie z jednego konta, określonego przy rejestracji). Po wejściu do sklepu internetowego i zdecydowaniu się na zakup danego towaru klient wybiera sposób płatności CitiConnect. Następnie nabywca przekierowywany jest na strony Citibanku/Banku Handlowego, na której podaje numer karty oraz PIN. Gdy weryfikacja użytkownika przebiegła pomyślnie, otrzymuje on w drodze listu elektronicznego bądź wiadomości SMS potwierdzenie transakcji, a następnie zostaje z powrotem przeniesiony na stronę sklepu. Ostatnim krokiem jest potwierdzenie transakcji dla sprzedającego. Założenie i korzystanie z elektronicznej portmonetki jest bezpłatne, podobnie jak wydanie karty CitiConnect (jej użycie możliwe jest jedynie w systemie CitiConnect). Odpłatna jest natomiast integracja sklepu z systemem CitiConnect - 1000 PLN. Bank pobiera również prowizję od każdej przeprowadzonej transakcji - 3,6%. W chwili obecnej do systemu podłączonych jest 46 serwisów [4].

W przypadku gdy karta CitiConnect połączona jest z rzeczywistą kartą płatniczą to pełni rolę swoistego pośrednika - bufora maskującego dane użytkownika. Jej użycie ma skutek identyczny z użyciem karty płatniczej, ma natomiast tę zaletę, że nie jest ujawniany w sieci wprost numer karty. Numer ten jest podawany jedynie przy rejestracji w systemie a następnie do realizacji transakcji podajemy numer i PIN karty CitiConnect.

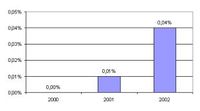

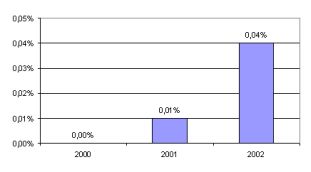

Wśród ogółu wyemitowanych kart w 2002 roku 99,76% stanowią karty wyposażone w nośnik magnetyczny, 0,14% to karty wyposażone w mikroprocesor, kart wyposażonych w nośnik magnetyczny oraz mikroprocesor - 0,06%, kary wirtualne stanowią zaledwie 0,04% [16]. Poniższy wykres przedstawia jak kształtowała się liczba wyemitowanych kart wirtualnych na przestrzeni lat 2000-2002.

fot. mat. prasowe

Wykres 2: Procentowa liczba wyemitowanych kart wirtualnych na przestrzeni lat 2000-2002 Źródło: [16]

Przeczytaj także:

10 kluczowych zmian w e-commerce, które przyniosła pandemia

10 kluczowych zmian w e-commerce, które przyniosła pandemia

10 kluczowych zmian w e-commerce, które przyniosła pandemia

10 kluczowych zmian w e-commerce, które przyniosła pandemia

oprac. : Katarzyna Keller / Gazeta IT

Więcej na ten temat:

AllPay.pl, zakupy on-line, sklepy internetowe, handel elektroniczny, internetowe systemy płatności, e-commerce

Wielkanoc 2025 będzie kosztować średnio 588 zł

Wielkanoc 2025 będzie kosztować średnio 588 zł

{kind=link}