Rynek nieruchomości i użytków rolnych 2011

2011-03-28 12:42

Przeczytaj także: Inwestycje w nieruchomości komercyjne w 2011

Rynek nieruchomości niemieszkalnych

Autorzy raportu podają, że niecałe 7,9 mln mkw. to stan nowoczesnej powierzchni handlowej w Polsce na koniec III kw. 2010 r. Według statystyk prezentowanych przez Colliers International znaczna część tej powierzchni tj. ok. 83% dotyczy centrów handlowych. Dopełnienie stanowią hipermarkety (9%), parki handlowe (7%) oraz centra wyprzedażowe (1%).

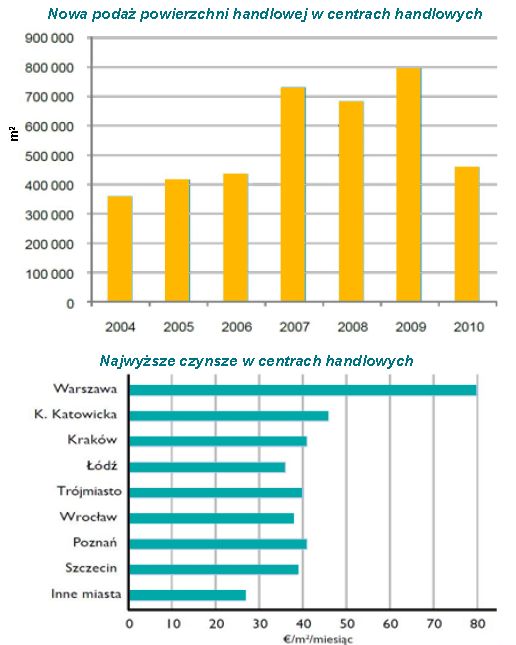

Nowa podaż nowoczesnej powierzchni handlowej w 2010 r. była o ponad 40% mniejsza niż w 2009 r. i wyniosła ok. 460000 mkw. Główną przyczyną spadku podaży nowej powierzchni handlowej są opóźnienia w rozpoczętych budowach, w dużej mierze spowodowane trudnościami pozyskaniem finansowania inwestycji. BGŻ ocenia, że sytuacja na rynku z kwartału na kwartał poprawi się, będzie to determinowało realizacją do końca 2011 r. ok. 90% prowadzonych obecnie projektów. W 2010 r. rozpoczęto budowę obiektów o planowanej powierzchni blisko dwukrotnie większej niż w 2009 r. Tym samym oczekujemy istotnego wzrostu nowej podaży w 2011 r.

Jak czytamy w raporcie, liczba pustostanów pozostaje względnie stabilna i średnio waha się w granicach0–3,5%.Wyjątek stanowią niektóre budynki oddane do użytkowania w 2009 r.,który był niekorzystny dla branży, gdzie niewynajęta przestrzeń wynosi od 10 do 20%.

fot. mat. prasowe

Nowa podaż powierzchni handlowej w centrach handlowych/Najwyższe czynsze w centrach handlowych

Nowa podaż powierzchni handlowej w centrach handlowych/Najwyższe czynsze w centrach handlowych

W Polsce w I połowie 2010 r. działało ponad 360 centrów handlowych (wg. Cushman&Wakefield).W znacznej większości,ok.59%,były zlokalizowane w pięciu aglomeracjach miejskich. Pozostałe 41% przypada na średnie i małe miasta, których liczba nowych obiektów przybywa nieznacznie szybciej (w III kw. 2010 r. oddano do użytku 3 obiekty w tej grupie miast i żadnego największych aglomeracjach). Główną determinantą takiej sytuacji jest mniejsza koncentracja już istniejących centrów handlowych mniejszych miejscowościach. Jednocześnie większość centrów handlowych z dużych miast ma większą powierzchnię użytkową względem konkurentów z mniejszych miejscowości.

W 2010 r. nieznacznie spadły czynsze w porównaniu z 2009 r. Wpływ na to miała przede wszystkim silniejsza pozycja najemców, którzy są coraz bardziej wymagający w stosunku do właścicieli powierzchni handlowych oraz spadek kursu euro.

Zasoby biurowe w Warszawie na koniec 2010 r. wynosiły nieco ponad 3,4 mln mkw., co stanowi wzrost o ok. 6% w porównaniu 2009 r. W 2010 r. w stolicy oddano do użytkowania 16 obiektów o łącznej powierzchni ok. 188 tys. mkw.(spadek o 29% r/r).

Łączny wolumen transakcji najmu w Warszawie w 2010 r.wyniósł 549 tys. mkw. W porównaniu z analogicznym okresem 2009 r. wzrost wyniósł ponad 50%. Pomimo zauważalnego wzrostu popytu, firmy wciąż ostrożnie decydują się na wynajem powierzchni biurowej. Większość z podpisywanych umów najmu dotyczyła małych lokali (do 500 mkw.), jednak stopniowo wzrasta również liczba transakcji dotycząca powierzchni dużych (do 1000 mkw.) i bardzo dużych (powyżej 3000 mkw.).Około 35% transakcji stanowiło przedłużenie dotychczasowych umów.

W 2010 r. średnie czynsze w Warszawie utrzymały się na poziomie z 2009 r. Najwyższe ceny obowiązywały w Centralnym Obszarze Biznesu (ścisłe centrum i obrzeża centrum) i wahały się w granicach 18-25 EUR/mkw./miesiąc. W pozostałych dużych miastach w Polsce średnie czynsze wynosiły od 13 do 17 EUR/mkw./miesiąc.

Przeciętne wskaźniki pustostanów w 2010 r. nieznacznie wzrosły w porównaniu do2009r.Wolna powierzchnia biurowa w Warszawie, według stanu na III kw. 2010 r.,wynosiła 8%.W odniesieniu do pozostałych dużych miast, najniższe wartości wskaźnika zanotowano dla Wrocławia (4,1%), a najwyższe dla Łodzi (23,2%) i Katowic(22,8%).

Przeczytaj także:

W 2025 inwestycje w magazyny i w mieszkania

W 2025 inwestycje w magazyny i w mieszkania

W 2025 inwestycje w magazyny i w mieszkania

W 2025 inwestycje w magazyny i w mieszkania

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

![Jakie wynagrodzenie na umowie o pracę i B2B? Duże różnice i szerokie widełki [© Freepik]](https://s3.egospodarka.pl/grafika2/wynagrodzenia/Jakie-wynagrodzenie-na-umowie-o-prace-i-B2B-Duze-roznice-i-szerokie-widelki-266257-50x33crop.jpg "Jakie wynagrodzenie na umowie o pracę i B2B? Duże różnice i szerokie widełki [© Freepik]") Jakie wynagrodzenie na umowie o pracę i B2B? Duże różnice i szerokie widełki

Jakie wynagrodzenie na umowie o pracę i B2B? Duże różnice i szerokie widełki

{kind=link}