Rynek nieruchomości mieszkaniowych IV kw. 2010

2011-04-05 00:10

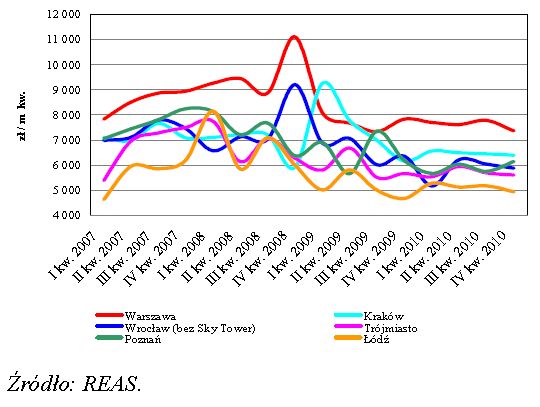

Ofertowe ceny kontraktów mieszkaniowych wprowadzonych na rynek – RP © fot. mat. prasowe

W IV kwartale 2010 r. na rynku nieruchomości mieszkaniowych oraz w sektorach związanych z rynkiem mieszkaniowym miały miejsce procesy, które obserwowano już wcześniej, a które można określić, jako przesuwanie się rynku w kierunku nowego punktu równowagi - poinformował Narodowy Bank Polski w opracowaniu nt. cen mieszkań i sytuacji na rynku nieruchomości mieszkaniowych w Polsce w IV kwartale 2010 r.

Przeczytaj także: Rynek mieszkaniowy 2010

Jak podaje NBP, utrzymały się główne czynniki ograniczające popyt na polskim rynku mieszkaniowym w porównaniu z okresem boomu m.in. zmniejszenie gorączki zakupów mieszkaniowych, spadek dostępności kredytu oraz ograniczenie udzielania kredytu przez banki na skutek rekomendacji Komisji Nadzoru Finansowego (choć w 2010 r. odnotowano pewne ożywienie akcji kredytowej dla gospodarstw domowych w stosunku do 2009 r.). Spadek dostępności kredytów mieszkaniowych nastąpił głównie w wyniku zmiany ich struktury, tj. zmniejszenia udziału kredytów denominowanych w walutach obcych w nowo udzielanych kredytach.Ciągle wysoka cena mieszkań, większa dostępność czynników produkcji, w tym terenów budowlanych, a w konsekwencji bardzo duża opłacalność działalności deweloperskiej w sektorze budownictwa mieszkaniowego powodowały, pomimo znacznego ryzyka, że na rynek w dalszym ciągu wchodzili nowi deweloperzy, a firmy już istniejące rozpoczynały nowe inwestycje, w celu wykorzystania banków ziemi.

fot. mat. prasowe

Ofertowe ceny kontraktów mieszkaniowych wprowadzonych na rynek – RP

Ofertowe ceny kontraktów mieszkaniowych wprowadzonych na rynek – RP

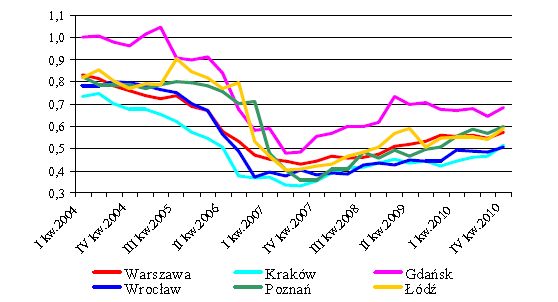

Konsekwencją spadku cen oraz wzrostu dochodów jest rosnąca dostępność mieszkania, jakkolwiek nadal jest ona niższa niż przed boomem, co daje miejsce na dalsze spadki cen przy bardziej elastycznej podaży.

fot. mat. prasowe

Dostępność mieszkania w m kw. za przeciętne wynagrodzenie w sektorze przedsiębiorstw

Dostępność mieszkania w m kw. za przeciętne wynagrodzenie w sektorze przedsiębiorstw

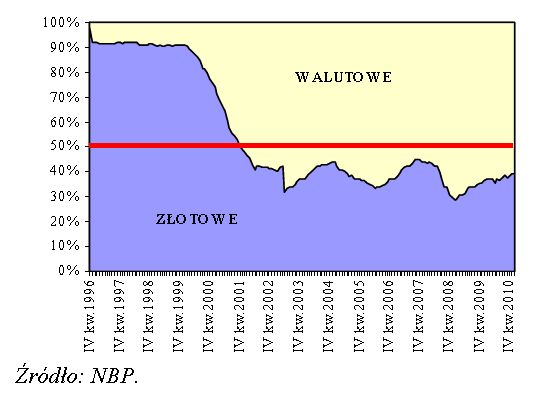

Stabilizacja na rynkach finansowych, wyrażająca się spadkiem stóp procentowych i premii za ryzyko, prowadzi do stopniowego wzrostu dostępności kredytowej mieszkania, będącej miernikiem efektywnego popytu. Popyt efektywny przy względnie stabilnym poziomie pozostałych czynników fundamentalnych jest jednak znacznie niższy niż w okresie boomu. Wiąże się ze zmianą struktury nowo udzielanych kredytów - spadkiem udziału tańszych kredytów, denominowanych w walutach obcych. Należy jednak pamiętać, że udział kredytów walutowych w całym portfelu kredytów mieszkaniowych jest bardzo wysoki, (około 60%), co istotnie wpływa na ryzyko związane z tym portfelem.

fot. mat. prasowe

Stan należności od osób prywatnych z tytułu kredytu mieszkaniowego

Stan należności od osób prywatnych z tytułu kredytu mieszkaniowego

Skutkiem zmniejszenia się ryzyka, związanego ze spadkiem kredytów zagrożonych, oraz niższych marż jest liberalizacja przez banki ograniczeń ilościowych i wzrost akcji kredytowej, której ograniczeniami mogą być: obniżona zdolność kredytowa w porównaniu z poziomem z okresu boomu, niska płynność sektora i coraz powszechniejsze oczekiwania gospodarstw domowych na dalsze obniżki cen mieszkań. Obniżki marż nie wpłynęły istotnie na stopy zwrotu z kapitału w przypadku kredytów mieszkaniowych, zwłaszcza że w portfelach banków wyraźnie spada udział kredytów mieszkaniowych o złej jakości. Należy jednak zwrócić uwagę, że przy niskich marżach stopy zwrotu są bardzo wrażliwe na zmiany jakości portfeli.

Przeczytaj także:

Na rynku nieruchomości w Polsce nie ma bańki

Na rynku nieruchomości w Polsce nie ma bańki

Na rynku nieruchomości w Polsce nie ma bańki

Na rynku nieruchomości w Polsce nie ma bańki

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Więcej na ten temat:

rynek nieruchomości, nieruchomości, ceny mieszkań, rynek mieszkaniowy, kredyty hipoteczne

![Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem [© DDRockstar - Fotolia.com]](https://s3.egospodarka.pl/grafika2/umowa-o-zachowaniu-poufnosci/Umowa-o-zachowaniu-poufnosci-NDA-a-wspolpraca-z-freelancerem-259977-50x33crop.jpg "Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem [© DDRockstar - Fotolia.com]") Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem

Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem

{kind=link}

{kind=link}

{kind=link}