Rynek nieruchomości mieszkaniowych IV kw. 2010

2011-04-05 00:10

Przeczytaj także: Rynek mieszkaniowy 2010

fot. mat. prasowe

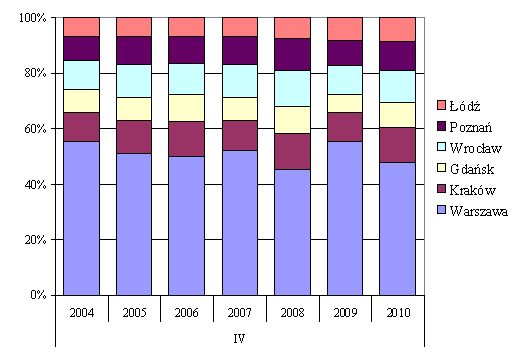

Nowy kredyt mieszkaniowy w 6 miastach Polski, w czwartym kwartale

Nowy kredyt mieszkaniowy w 6 miastach Polski, w czwartym kwartale

Na skutek wysokich cen mieszkań w połączeniu z niskimi kosztami budowy oraz oczekiwaniami ich dalszego spadku projekty deweloperskie, zwłaszcza te planowane, generują wysokie marże zysku i stopy zwrotu (wykresy 36-50), kompensujące wysokie ryzyko związane z tego typu działalnością. Zachęca to nowe firmy deweloperskie do wchodzenia na rynki, co prowadzi do wzrostu podaży kontraktów na budowę mieszkań. Wzrost ten finansowany jest, tak jak dotychczas, głównie przez kredyty indywidualne nabywców mieszkań.

Według danych NBP, w 2010 r. spadek i tak niskiego udziału kredytów w finansowaniu działalności firm deweloperskich spowodował wzrost zadłużenia na rynku kapitałowym. Niski, lecz rosnący, jest też udział finansowania się z zaliczek przyszłych nabywców mieszkań. Niska dźwignia finansowa, duże kapitały własne oraz wysoki koszt finansowania się na rynku kapitałowym, wskazuje na niechęć banków wobec finansowania przedsięwzięć deweloperskich. Z drugiej strony, świadczą o wysokich rezerwach firm deweloperskich oraz ich niechęci do poddania się wymogom związanym z pozyskaniem kredytu bankowego, w tym bankowej kontroli inwestycji.

Rzeczywiste wskaźniki firm deweloperskich (szacowane na podstawie sprawozdań GUS) są zdecydowanie gorsze niż teoretyczne wskaźniki wynikające z projektów inwestycyjnych. Zwraca uwagę znaczna zależność poziomu kosztów do przychodów. Oznacza to, że w miarę wzrostu przychodów, wynikających w dużym stopniu ze wzrostu cen, przedsiębiorstwa zwiększały koszty, co jest zjawiskiem często obserwowanym w czasie boomów.

W konsekwencji, w warunkach presji podaży na ceny firmy te będą jednak zmuszone ograniczyć koszty. Proces ten już się rozpoczął. Ogólna ocena sektora deweloperskiego nie budzi jednak większych obaw: produkcja jest nadal rentowna, a firmy są silne kapitałowo – obserwuje się nawet spadek udziału finansowania się zobowiązaniem wobec firm budowlanych.

fot. mat. prasowe

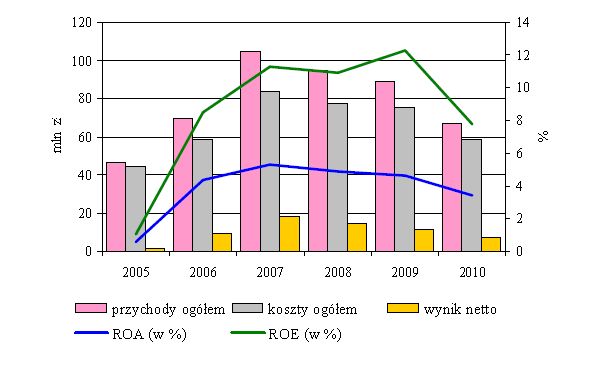

Wskaźniki ekonomiczne przeciętnej dużej firmy deweloperskiej po 3 kwartałach

Wskaźniki ekonomiczne przeciętnej dużej firmy deweloperskiej po 3 kwartałach

Jak podsumowuje NBP, dochodzenie do stanu równowagi na rynku mieszkaniowym, które obserwowano w całym 2010 r. jest jednak procesem złożonym. Składają się na niego interakcje pomiędzy konsumentami, producentami (deweloperami i firmami budowlanymi), sektorem finansowym oraz sektorem publicznym, regulującym rynek i oddziałującym fiskalnie. Oczekuje się, że dalsze ograniczenia dotyczące kredytów, w tym denominowanych w walutach obcych wynikające z rekomendacji KNF, w dłuższym okresie powinny poprawić bezpieczeństwo sektora bankowego i zmniejszyć jego ekspozycję na ryzyko kursowe. Z drugiej strony można się spodziewać, że spadek zysków z projektów deweloperskich ograniczy spekulację i niepewność na rynku, co pozytywnie wpłynie na równowagę i długookresowy rozwój rynku nieruchomości mieszkaniowych.

Analiza NBP powstała na podstawie analizy danych z Bazy Rynku Nieruchomości BaRN2, bazy cen ofertowych mieszkań PONT Info Nieruchomości, baz Związku Banków Polskich SARFIN i AMRON, zbiorczych danych Biura Informacji Kredytowej, danych firmy Sekocenbud, GUS, NBP. Ceny ofertowe mieszkań wystawianych na rynek oraz kwestie związane z zyskownością projektów deweloperskich opracowano na podstawie danych firmy Real Estate Advisory Service (REAS).

Do pobrania:

Przeczytaj także:

Na rynku nieruchomości w Polsce nie ma bańki

Na rynku nieruchomości w Polsce nie ma bańki

Na rynku nieruchomości w Polsce nie ma bańki

Na rynku nieruchomości w Polsce nie ma bańki

1 2

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Więcej na ten temat:

rynek nieruchomości, nieruchomości, ceny mieszkań, rynek mieszkaniowy, kredyty hipoteczne

![Na majówkę 2025 wydamy średnio 249 zł mniej niż rok temu [© Freepik]](https://s3.egospodarka.pl/grafika2/majowka/Na-majowke-2025-wydamy-srednio-249-zl-mniej-niz-rok-temu-266218-50x33crop.jpg "Na majówkę 2025 wydamy średnio 249 zł mniej niż rok temu [© Freepik]") Na majówkę 2025 wydamy średnio 249 zł mniej niż rok temu

Na majówkę 2025 wydamy średnio 249 zł mniej niż rok temu

{kind=link}

{kind=link}