UKE a rynek telekomunikacyjny 2006-2011

2011-04-30 00:11

Przeczytaj także: Firmy a rynek telekomunikacyjny 2010

Wartość polskiego rynku usług telekomunikacyjnych, mierzona wielkością przychodów ze sprzedaży usług, w 2009 r. wyniosła ponad 42 mld zł, co w stosunku do 2005 r. stanowiło wzrost o prawie 12%.

Według UKE, całkowite nakłady inwestycyjne w sektorze telekomunikacyjnym na koniec 2009 r. wzrosły o ponad 32% w stosunku do 2005 r. i wyniosły prawie 8 mld zł. Największe nakłady inwestycyjne dotyczyły sektora telefonii ruchomej. Na tym polu najaktywniejszymi graczami są nowe podmioty na rynku – P4, Aero2 i CenterNet. Podobnie jak w latach ubiegłych, pod koniec 2010 roku Prezes UKE zlecił przeprowadzenie badania konsumenckiego. Ocena funkcjonowania polskiego rynku telekomunikacyjnego w oczach respondentów była zdecydowanie wyższa niż w 2005 r.

polski rynek telekomunikacyjny (telefonię stacjonarną, komórkową, Internet")

fot. mat. prasowe

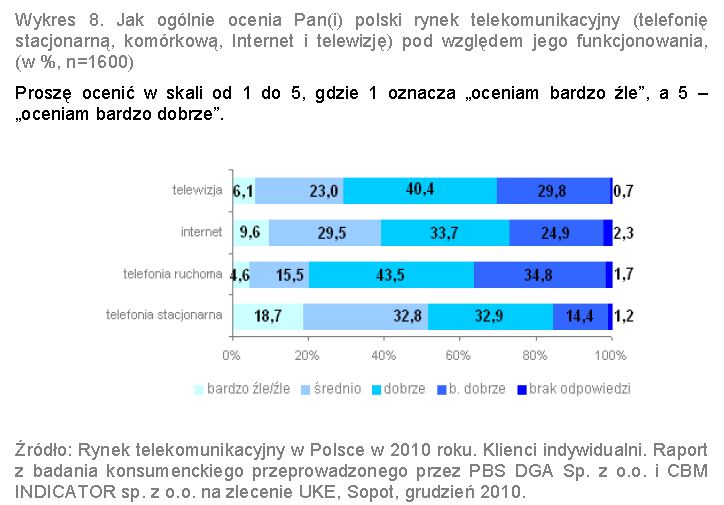

Jak ogólnie ocenia Pan(i) polski rynek telekomunikacyjny (telefonię stacjonarną, komórkową, Internet

Jak ogólnie ocenia Pan(i) polski rynek telekomunikacyjny (telefonię stacjonarną, komórkową, Internet i telewizję) pod względem jego funkcjonowania, (w %, n=1600)

Wśród respondentów dominowała pozytywna ocena funkcjonowania polskiego rynku telekomunikacyjnego. Zdecydowanie najlepiej oceniono rynek telefonii ruchomej – średnia 4,1 na 5-stopniowej skali. Dobrze oceniany był też rynek telewizji i Internetu – uzyskały one średnie 3,9 oraz 3,7.

3.1. Telefonia stacjonarna

fot. mat. prasowe

Udziały przedsiębiorców telekomunikacyjnych w rynku pod względem liczby linii abonenckich i przychod

Udziały przedsiębiorców telekomunikacyjnych w rynku pod względem liczby linii abonenckich i przychodów, w 2009 r.

Przeprowadzone pod koniec 2010 r. badanie konsumenckie pokazało, że w latach 2006-2010 o 22% spadła średnia wysokość rachunku za telefon stacjonarny. Zmalała również wysokość średniej opłaty za abonament, w 2010 r. wynosiła średnio ok. 44,5 zł. Była więc niższa o ok. 7% w stosunku do roku 2007, kiedy oscylowała w granicach 48 zł. Dzięki WLR usługi świadczone przez operatorów alternatywnych są obecnie o ok. 18% tańsze niż oferowane przez TP.

")

fot. mat. prasowe

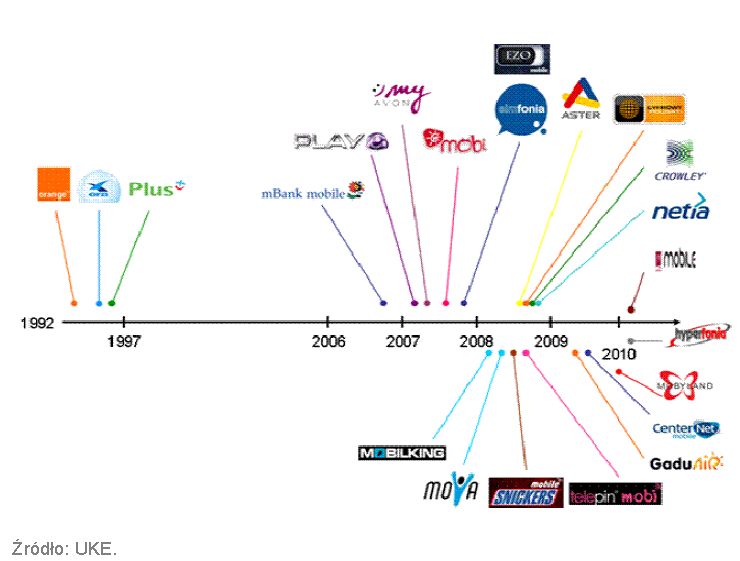

Wejścia na rynek telefonii ruchomej poszczególnych operatorów (marki)

Wejścia na rynek telefonii ruchomej poszczególnych operatorów (marki)

3.2. Telefonia ruchoma

Z danych przedstawionych przez UKE, od 2007 r. rynek zaczął się rozwijać dynamicznie, działalność rozpoczęło 21 nowych operatorów telefonii ruchomej, w tym czterech infrastrukturalnych.

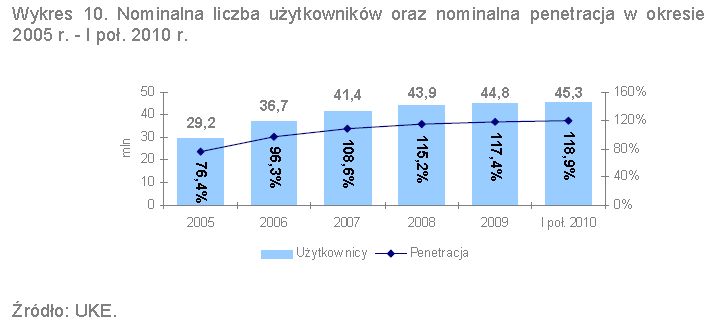

Wartość rynku telefonii ruchomej, mierzona przychodami z usług detalicznych, wzrosła w stosunku do 2005 r. o ponad 9% i wyniosła ok. 18,6 mld zł. Przychody z telefonii ruchomej w 2009 r. stanowiły ponad 44% przychodów całego rynku telekomunikacyjnego. Penetracja telefonii komórkowej w Polsce wyniosła na koniec I poł. 2010 r. ok. 118,9% co oznacza, że w naszym kraju jest ponad 45 mln aktywnych numerów telefonii ruchomej. W stosunku do 2005 r. nastąpił zatem wzrost o 55%.

fot. mat. prasowe

Nominalna liczba użytkowników oraz nominalna penetracja w okresie 2005 r. - I poł. 2010 r.

Nominalna liczba użytkowników oraz nominalna penetracja w okresie 2005 r. - I poł. 2010 r.

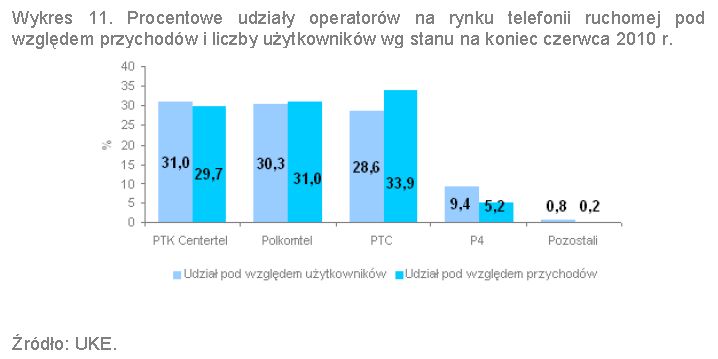

Oceniając decyzje podjęte przez Prezesa UKE w zakresie asymetrii, warto zaznaczyć, iż przypadek P4 jest jednym z nielicznych europejskich przykładów operatora, który pomimo wyraźnego opóźnienia w wejściu na rynek telekomunikacyjny z roku na rok coraz lepiej konkuruje z operatorami zasiedziałymi (na koniec I poł. 2010 r. osiągnął prawie 10% udział w rynku pod względem liczby użytkowników i 5,2% pod względem uzyskanych przychodów).

fot. mat. prasowe

Procentowe udziały operatorów na rynku telefonii ruchomej pod względem przychodów i liczby użytkowni

Procentowe udziały operatorów na rynku telefonii ruchomej pod względem przychodów i liczby użytkowników wg stanu na koniec czerwca 2010 r.

Gospodarstwa domowe a rynek telekomunikacyjny 2011

Gospodarstwa domowe a rynek telekomunikacyjny 2011

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Nowy etap osiedla Slow City w sprzedaży

Nowy etap osiedla Slow City w sprzedaży

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}