Indeks biznesu PKPP Lewiatan IV 2011

2011-05-09 13:59

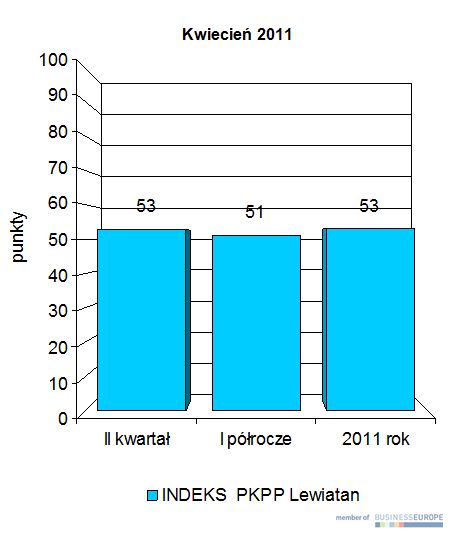

Indeks Biznesu PKPP Lewiatan w pierwszym notowaniu na drugi kwartał zyskał w kwietniu kolejne cztery punkty w porównaniu do marca, zrównując się z indeksem rocznym 53 pkt., który nie uległ zmianie. Wyrównanie obu indeksów sugeruje stabilizację tempa wzrostu na osiągniętym poziomie.

Przeczytaj także: Indeks biznesu PKPP Lewiatan III 2011

fot. mat. prasowe

Indeks biznesu PKPP Lewiatan IV 2011

Indeks biznesu PKPP Lewiatan IV 2011

Indeks kwartalny, półroczny i roczny

Indeks Biznesu PKPP Lewiatan w pierwszym notowaniu na drugi kwartał podniósł się w kwietniu o kolejne cztery punkty w porównaniu do ostatniego notowania w poprzednim kwartale, zrównując się z notowaniem rocznym 53 pkt., które nie uległo zmianie. Wyrównanie obu indeksów sugeruje stabilizację tempa wzrostu na osiągniętym poziomie. Poprawa notowań kwartalnych wynika z utrzymującej się wysokiej dynamiki produkcji sprzedanej przemysłu, sprzedaży detalicznej, boomu w budownictwie, a także nie słabnącej dynamiki eksportu, który nawet ostatnio rośnie szybciej niż import. Wydaje się, że utrzymuje się optymistyczne nastawienie konsumentów, co wynika z ciągle solidnego mimo inflacji realnego wzrostu funduszu płac. Ożywienie w budownictwie i zaczynający wyraźnie rosnąć kredyt korporacyjny mogą być oznaką końca stagnacji w inwestycjach, co uruchomiłoby trzeci silnik wzrostu obok konsumpcji i eksportu. Wyraźnie poprawiły się więc ostatnio nastroje wśród przedsiębiorców. Dalszą poprawę koniunktury może jednak studzić szybko rosnąca inflacja, wywołana głównie wzrostem cen producenta, a ostatecznie cen surowców i żywności. Nie grozi nam chyba na razie ponowne załamanie na rynkach finansowych, ale nie ma pewności, czy utrzyma się na dotychczasowym poziomie ożywienie u naszych partnerów handlowych, stąd ostrożne prognozy co do dalszej poprawy dynamiki wzrostu, jakkolwiek na utrzymanie dotychczasowego tempa w oparciu o popyt wewnętrzny możemy chyba liczyć.

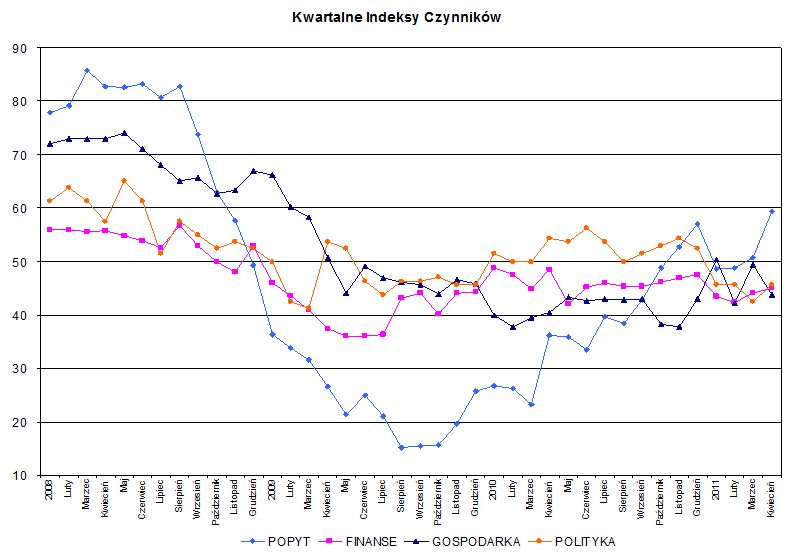

Indeks popytu globalnego (ocenia konsumpcję krajową, eksport, inwestycje krajowe i zagraniczne)

fot. mat. prasowe

Kwartalny i roczny indeks biznesu PKPP Lewiatan

Kwartalny i roczny indeks biznesu PKPP Lewiatan

Indeks finansów (ocenia rentowność i płynność finansową przedsiębiorstw, zmiany realnej podaży kredytu oraz stopy procentowej)

fot. mat. prasowe

Przeczytaj także:

Indeks biznesu PKPP Lewiatan II 2012

Indeks biznesu PKPP Lewiatan II 2012

Indeks biznesu PKPP Lewiatan II 2012

Indeks biznesu PKPP Lewiatan II 2012

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

![Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]](https://s3.egospodarka.pl/grafika2/hotele/Rynek-hotelowy-poczatek-banki-czy-zloty-interes-265352-50x33crop.jpg "Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]") Rynek hotelowy - początek bańki czy złoty interes?

Rynek hotelowy - początek bańki czy złoty interes?

{kind=link}

{kind=link}

{kind=link}