Lista dłużników V 2011

2011-06-03 12:10

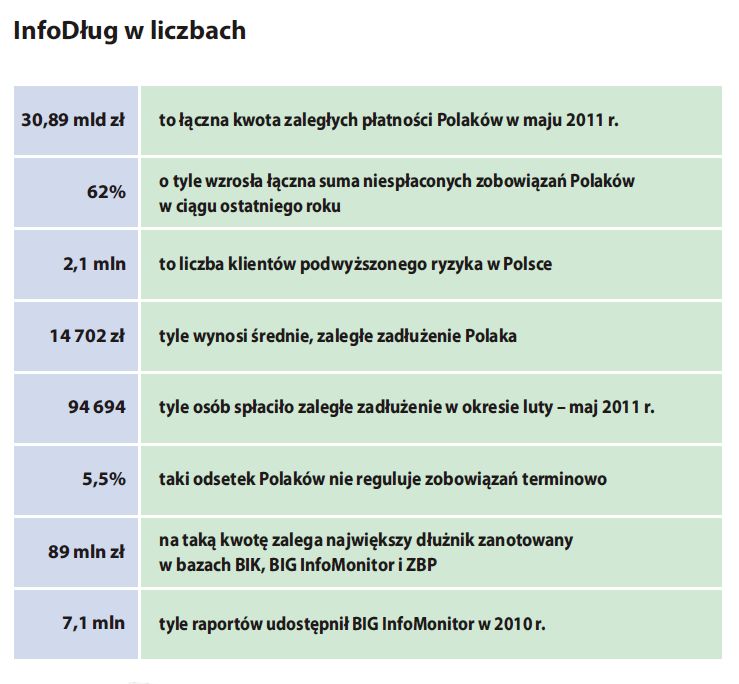

Na koniec maja 2011 roku liczba osób mających problemy z terminowych regulowaniem zobowiązań wynosi 2 101 218 - wynika z najnowszej, 16. edycji raportu InfoDług przygotowanego przez BIG InfoMonitor, firmę prowadząca Rejestr Dłużników. Grupa ta powiększyła się o ponad 3%. Wzrosła również ogólna kwota zaległości i wynosi obecnie niecałe 31 mld złotych, jednak dynamika tego wzrostu wyhamowuje. Są też inne pozytywne informacje, w ciągu ostatnich trzech miesięcy z zaległymi płatnościami poradziły sobie 94 694 osoby - czyli blisko 5% wszystkich zadłużonych.

Przeczytaj także: Lista dłużników II 2011

fot. mat. prasowe

fot. mat. prasowe

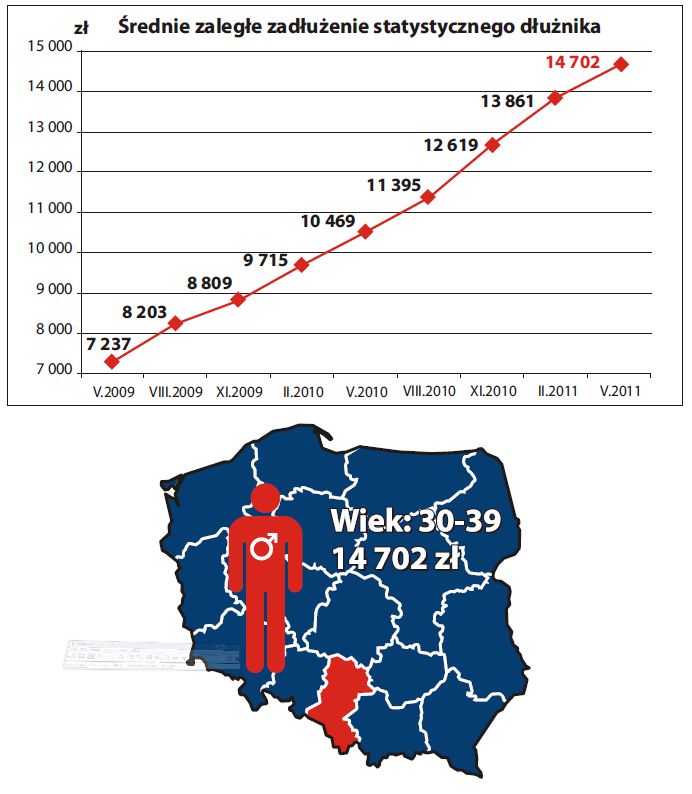

Średnie zadłużenie statystycznego dłużnika

Średnie zadłużenie statystycznego dłużnika

„Z 16. edycji raportu InfoDług wynika, że trend zadłużenia wśród Polaków wciąż wzrasta, lecz mniej dynamicznie niż w poprzednich kwartałach. Bardzo pozytywnym sygnałem jest to, że blisko 95 000 osób spłaciło swoje zobowiązania na przestrzeni ostatnich trzech miesięcy - jest to prawie 5% wszystkich zadłużeń znajdujących się w bazach BIK, BIG i ZBP. Oznacza to dwie rzeczy, po pierwsze narzędzia takie jak rejestry dłużników są skuteczne i zmuszają do działania osoby zadłużone, a po drugie faktycznie możliwe jest wyjście z długów” – mówi Mariusz Hildebrand, Prezes Zarządu BIG InfoMonitor.

fot. mat. prasowe

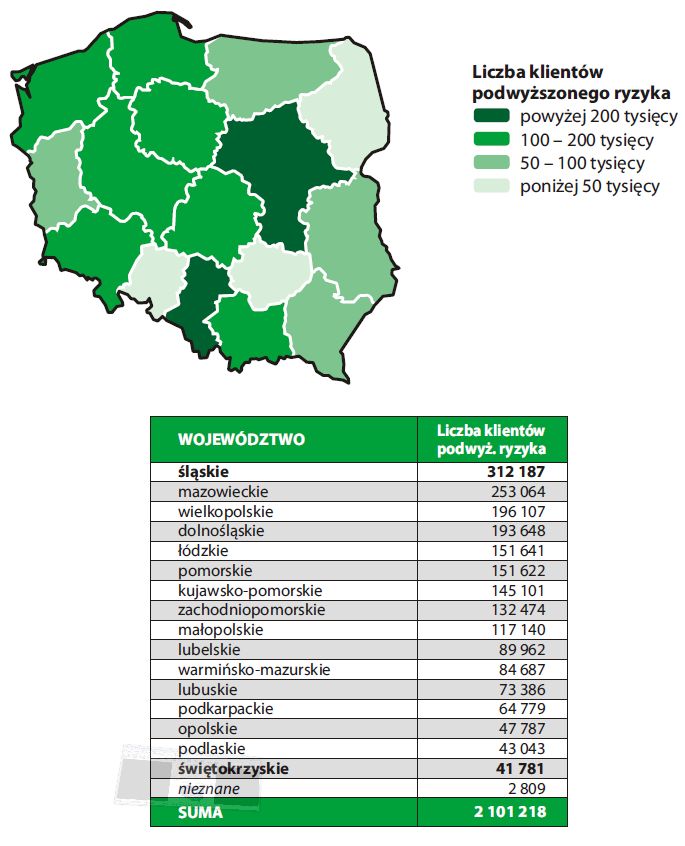

Liczba klientów podwyższonego ryzyka wg województw

Liczba klientów podwyższonego ryzyka wg województw

W raporcie przedstawione zostało również zestawienie terminów spłat z kwotami zaciąganych kredytów. Okazuje się, że przy drobnych kredytach, do 10 tysięcy złotych, sprawdza się zasada: im wyższy kredyt tym procent rachunków opóźnionych w obsłudze jest wyższy. Po dwunastu miesiącach od udzielenia kredytu co dziesiąty taki kredyt ma opóźnienie w obsłudze.

fot. mat. prasowe

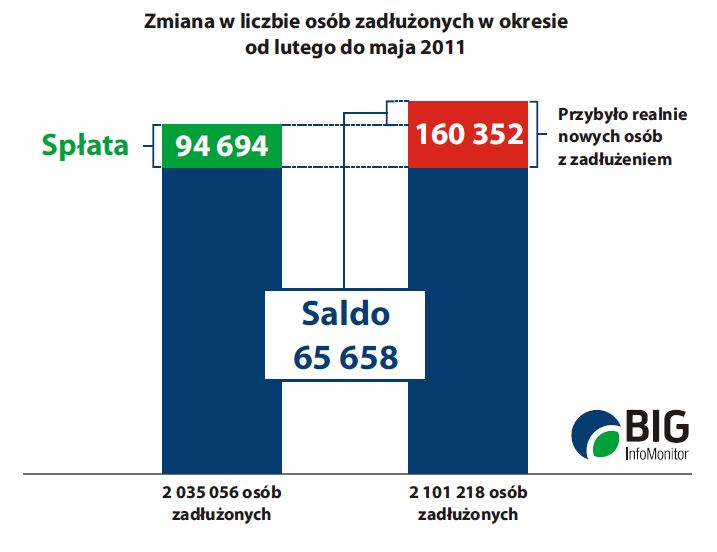

Zmiana w liczbie osób zadłużonych w okresie II-V 2011

Zmiana w liczbie osób zadłużonych w okresie II-V 2011

Zdaniem ekspertów BIG InfoMonitor taka specyfika terminowości regulowania zobowiązań, w zależności od kwoty kredytów wynika m.in. z różnego poziomu rygoryzmu badania przez banki zdolności kredytowej kredytobiorców przy kredytach na kwoty wyższe. Przy sprzedaży drobnych kredytów banki prześcigają się w oferowaniu łatwego dostępu do kredytu, co musi się odbywać kosztem wyższego poziomu ryzyka. Przy kredytach na wyższe kwoty zdolność kredytowa jest badana skrupulatniej, a spłata często jest zabezpieczana na przedmiocie kredytowania bądź poręczeniem.

Do pobrania:

Przeczytaj także:

Jak nie trafić na listę dłużników?

Jak nie trafić na listę dłużników?

Jak nie trafić na listę dłużników?

Jak nie trafić na listę dłużników?

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Więcej na ten temat:

nieterminowe płatności, zaległe płatności, dłużnicy, dług, długi, lista dłużników

![Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem [© DDRockstar - Fotolia.com]](https://s3.egospodarka.pl/grafika2/umowa-o-zachowaniu-poufnosci/Umowa-o-zachowaniu-poufnosci-NDA-a-wspolpraca-z-freelancerem-259977-50x33crop.jpg "Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem [© DDRockstar - Fotolia.com]") Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem

Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem

{kind=link}

{kind=link}

{kind=link}

{kind=link}