Polacy a IKE, IKZE i PPE

2011-07-01 11:38

Przeczytaj także: Kupno mieszkania i oszczędzanie na emeryturę: sfera marzeń dla młodych?

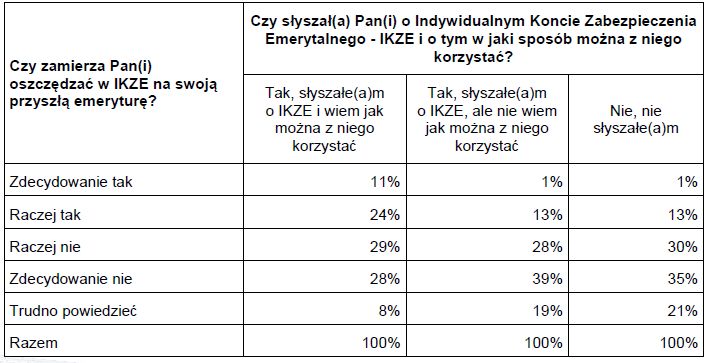

Odsetek deklaracji dotyczących zamiaru oszczędzania w IKZE związany jest z wiekiem badanych – im jest on niższy, tym większy jest odsetek deklarujących zamiar takiego oszczędzania na przyszłą emeryturę, ale nawet wśród najmłodszych badanych nie stanowią oni większości (w grupie osób w wieku 18-24 lata zainteresowanych oszczędzaniem w IKZE jest 27% badanych). Należy jednak pamiętać, iż te deklaracje na ogół nie świadczą o zdecydowaniu respondentów o przystąpieniu do oszczędzania w IKZE (zdecydowana większość zainteresowanych oszczędzaniem w IKZE, na pytanie o zamiar oszczędzania, odpowiada „raczej tak”). Indywidualne Konta Zabezpieczenia Emerytalnego relatywnie największe zainteresowanie budzą także wśród badanych o najwyższych dochodach i mających dobre warunki materialne, ale nawet wśród tych badanych poziom zainteresowana IKZE nie przekracza 20%.

Wyniki badania pokazują, iż poziom zainteresowania oszczędzaniem w IKZE związany jest z deklarowaną przez badanych wiedzą o tym produkcie – wśród osób, które nie tylko słyszały o IKZE, ale także o tym, jak z niego korzystać, poziom zainteresowania korzystaniem z tego produktu jest zdecydowanie wyższy niż wśród osób, które o nim nie słyszały lub słyszały, ale nie znają na jego temat bliższych szczegółów.

Pan(i) o IKZE i o tym w jaki sposób można z niego korzystać?")

fot. mat. prasowe

Czy słyszał(a) Pan(i) o IKZE i o tym w jaki sposób można z niego korzystać?

Czy słyszał(a) Pan(i) o IKZE i o tym w jaki sposób można z niego korzystać?

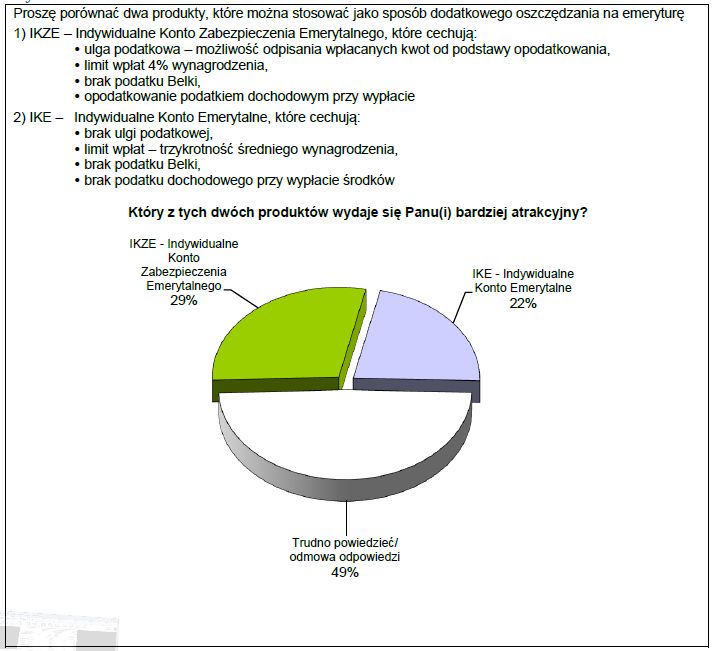

Porównanie atrakcyjności IKE i IKZE

Wszystkich respondentów poproszono o porównanie funkcjonującego od kilku lat produktu umożliwiającego dodatkowe oszczędzanie na przyszłą emeryturę, czyli IKE – Indywidualnego Konta Emerytalnego oraz nowego produktu, który ma się pojawić na rynku od przyszłego roku, czyli IKZE – Indywidualnego Konta Zabezpieczenia Emerytalnego.

bardziej atrakcyjny?")

fot. mat. prasowe

Który z tych dwóch produktów wydaje się Panu(i) bardziej atrakcyjny?

Który z tych dwóch produktów wydaje się Panu(i) bardziej atrakcyjny?

Pomimo przedstawienia najważniejszych cech IKZE i IKE nieomal połowa badanych (49%) nie potrafiła zająć stanowiska w kwestii atrakcyjności obu produktów. Odsetek osób, które nie potrafiły wskazać bardziej atrakcyjnego - ich zdaniem - produktu jest tym wyższy, im bardziej zaawansowany jest wiek badanych i o ile w grupie wiekowej 18-24 lata jedynie 32% nie potrafiło wskazać bardziej atrakcyjnego produktu, to wśród osób, które ukończyły 65 rok życia jest ich aż 74%. Podobna zależność występuje w przypadku poziomu wykształcenia badanych – im jest on niższy tym więcej osób nie potrafi wskazać, który z dwóch produktów jest bardziej atrakcyjny.

Spośród osób, które potrafiły ocenić te produkty nieco więcej za bardziej atrakcyjne uznaje IKZE (29%) niż IKE (22%). O przewadze IKZE nad IKE w oczach opinii publicznej najprawdopodobniej zdecydowała ulga podatkowa, polegająca na możliwości odpisania wpłacanych kwot od podstawy opodatkowania. Świadczyć o tym może choćby znacząca przewaga zwolenników IKZE nad IKE wśród respondentów z najwyższej grupy dochodowej oraz dobrze oceniających warunki materialne swoich gospodarstw domowych (przykładowo wśród osób, których miesięczne dochody osobiste netto przekraczają 2000 złotych, 43% za bardziej atrakcyjne uznaje IKZE, a tylko 24% IKE).

Zainteresowanie oszczędzaniem w PPE

Jedną z form dobrowolnego oszczędzania na emeryturę w ramach III filaru są Pracownicze Programy Emerytalne (PPE). Zapytano Polaków, czy – gdyby ich obecny lub przyszły pracodawca, zamiast podwyżki, zaoferował im uczestnictwo w Pracowniczym Programie Emerytalnym – skorzystaliby z takiej oferty, czy też nie.

Przeczytaj także:

Oszczędzanie na emeryturę: lepszy ZUS, OFE czy PPK?

Oszczędzanie na emeryturę: lepszy ZUS, OFE czy PPK?

Oszczędzanie na emeryturę: lepszy ZUS, OFE czy PPK?

Oszczędzanie na emeryturę: lepszy ZUS, OFE czy PPK?

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

II etap inwestycji Niebieski Bursztyn w Redzie w sprzedaży

II etap inwestycji Niebieski Bursztyn w Redzie w sprzedaży

{kind=link}

{kind=link}