Koniunktura przemysłowa VII 2011

2011-07-25 13:47

Przeczytaj także: Koniunktura przemysłowa VI 2011

Odsetek przedsiębiorców nieodczuwających żadnych barier w prowadzeniu bieżącej działalności budowlano-montażowej kształtuje się, podobnie jak w lipcu 2010 r., na poziomie 4,5%. Największe trudności napotykane przez przedsiębiorstwa zgłaszające bariery związane są z kosztami zatrudnienia (57% w lipcu br., 52% w analogicznym miesiącu ub. r.) oraz konkurencją na rynku (55% w lipcu br., 59% przed rokiem). W porównaniu z lipcem 2010 r. najbardziej wzrosło znaczenie bariery związanej z kosztami materiałów (z 28% do 37%), natomiast spadło – bariery związanej z niedostatecznym popytem (z 42% do 36%).

W lipcu 13% przedsiębiorstw budowlano-montażowych ocenia swoje moce produkcyjne jako zbyt duże w stosunku do oczekiwanego w najbliższych miesiącach portfela zamówień, 77% jako wystarczające, a 10% jako zbyt małe (przed rokiem odpowiednio: 14%, 75%, 11%).

Przedsiębiorcy zgłaszają w lipcu wykorzystanie mocy produkcyjnych średnio na poziomie 78% (76% w analogicznym miesiącu ub. r.).

3. Handel

fot. mat. prasowe

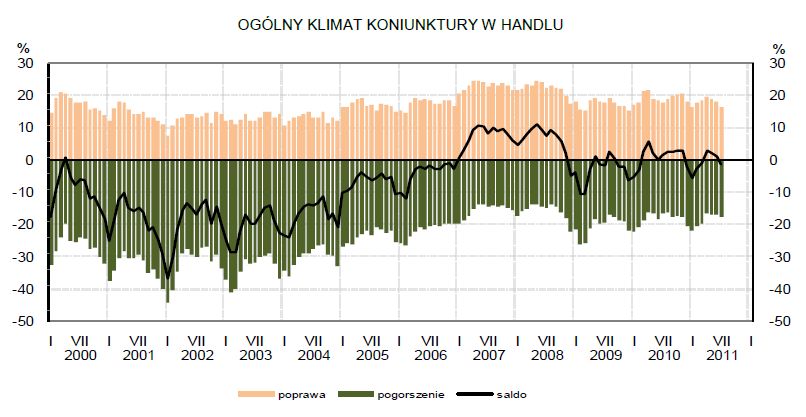

Ogólny klimat koniunktury w handlu

Ogólny klimat koniunktury w handlu

Przedsiębiorcy oceniają bieżącą i przyszłą sprzedaż nieco bardziej negatywnie niż przed miesiącem. Zgłaszają trudności w regulowaniu bieżących zobowiązań finansowych, zbliżone do sygnalizowanych w ubiegłym miesiącu. Prognozy w tym zakresie są nieco bardziej pesymistyczne od formułowanych w czerwcu. Poziom zapasów towarów uznawany jest za nadmierny, w konsekwencji dostawcy sygnalizują możliwość dalszego zmniejszenia ilości zamawianych towarów.

fot. mat. prasowe

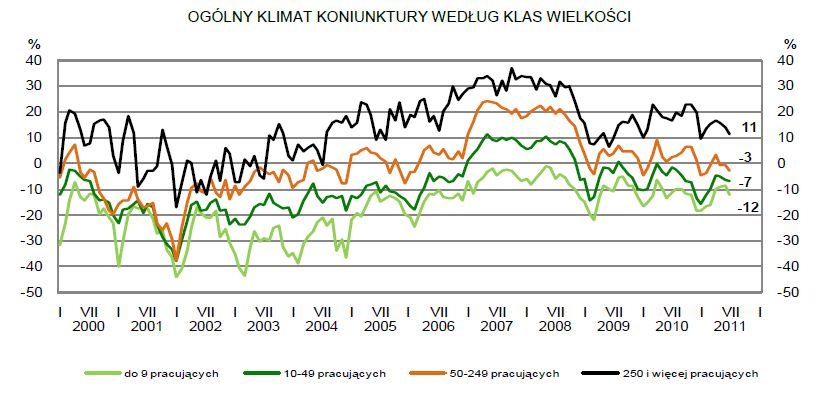

Ogólny klimat koniunktury wg klas wielkości

Ogólny klimat koniunktury wg klas wielkości

W poszczególnych klasach wielkości przedsiębiorstw sytuacja jest zróżnicowana. Przedsiębiorstwa duże oceniają koniunkturę pozytywnie, choć ostrożniej niż przed miesiącem. Odnotowywany jest wzrost bieżącej sprzedaży, zbliżony do sygnalizowanego w czerwcu. Odpowiednie przewidywania są mniej optymistyczne od oczekiwań zgłaszanych w zeszłym miesiącu. Jednostki największe odczuwają nieznaczne trudności w regulowaniu bieżących zobowiązań finansowych, przewidywane są również niewielkie opóźnienia w tym zakresie. W tej grupie jednostek, w najbliższych trzech miesiącach planowany jest wzrost zatrudnienia na poziomie niższym niż zapowiadano w zeszłym miesiącu. Sygnalizowany jest znaczny wzrost bieżących i przyszłych cen towarów.

Jednostki średnie oceniają koniunkturę niekorzystnie, nieco gorzej niż w czerwcu. Zarówno bieżąca jak i przyszła sprzedaż oceniana jest bardziej negatywnie niż w poprzednim miesiącu. Przedstawiciele jednostek tej klasy wielkości odnotowują trudności w regulowaniu bieżących zobowiązań finansowych, nieco większe niż w czerwcu. Przewidywania w tym zakresie są negatywne, nieznacznie gorsze niż przed miesiącem. Dyrektorzy przedsiębiorstw nadal planują redukcje zatrudnienia. Sygnalizowany jest wzrost bieżących cen, choć wolniejszy niż w czerwcu. Przedsiębiorcy oczekują, że przyszłe ceny mogą rosnąć w tempie zbliżonym do prognozowanego miesiąc wcześniej.

Jednostki małe (w tym mikro) oceniają koniunkturę gospodarczą negatywnie. Również oceny bieżącej i przewidywanej sprzedaży są pesymistyczne. Przedsiębiorcy oceniają niekorzystnie zdolność do terminowego regulowania bieżących zobowiązań finansowych, także w najbliższych miesiącach mogą wystąpić trudności w tym zakresie. Planowane są dalsze redukcje zatrudnienia, zbliżone do prognozowanych w czerwcu. Sygnalizowany jest nieco mniej znaczący niż w ubiegłym miesiącu wzrost zarówno bieżących jak i przyszłych cen.

Przeczytaj także:

Koniunktura gospodarcza w III 2025

Koniunktura gospodarcza w III 2025

Koniunktura gospodarcza w III 2025

Koniunktura gospodarcza w III 2025

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Nowy etap osiedla Slow City w sprzedaży

Nowy etap osiedla Slow City w sprzedaży

{kind=link}

{kind=link}