Rynek nieruchomości w Europie II kw. 2011

2011-08-04 10:12

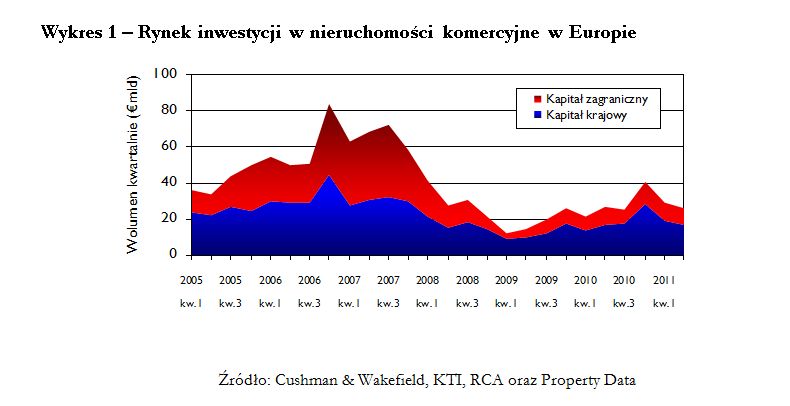

Rynek inwestycji w nieruchomości komercyjne w Europie © fot. mat. prasowe

Według danych firmy Cushman & Wakefield, w drugim kwartale bieżącego roku aktywność inwestycyjna na rynkach nieruchomości komercyjnych w Europie spowolniła i wolumen obrotów wyniósł 26,2 mld euro, czyli o 11,5% mniej niż w pierwszych trzech miesiącach. Jednak tendencje na poszczególnych rynkach były zróżnicowane - inwestycje w nieruchomości biurowe przewyższały inwestycje w nieruchomości handlowe oraz najważniejsze rynki wzbudzały większe zainteresowanie.

Przeczytaj także: Rynek nieruchomości w Europie I kw. 2011

fot. mat. prasowe

Rynek inwestycji w nieruchomości komercyjne w Europie

Rynek inwestycji w nieruchomości komercyjne w Europie

Kolejnym znamiennym zjawiskiem był wzrost zainteresowania sektorem biurowym, którego udział w wolumenie obrotów wzrósł o 10% z poziomu 36% w pierwszym kwartale do 46% w drugim. Dla porównania obroty w sektorze nieruchomości handlowych zmniejszyły się o 35%, a w przypadku nieruchomości przemysłowych o 46%.

David Hutchings, szef europejskiego działu badań firmy Cushman & Wakefield, powiedział: „Warunki ekonomiczne sprzyjają inwestycjom w nieruchomości biurowe. Rosną wydatki inwestycyjne firm i w niektórych miastach zwiększa się zatrudnienie. Ponadto kondycja firm europejskich jest dość dobra, ale wbrew powszechnym oczekiwaniom wydatki konsumpcyjne będą przez pewien czas znajdować się pod presją i rosnąć wolniej niżby to wynikało z ożywienia gospodarczego”.

Największym zainteresowaniem inwestorów cieszą się rynki najlepszych nieruchomości biurowych, które pozwalają minimalizować ryzyko inwestycji. Z tego względu stopy kapitalizacji dla najlepszych obiektów wynajmowanych na długi czas mogą się dalej obniżać. Popyt na nieruchomości drugorzędne jest słaby, ale inwestorzy są obecnie gotowi podjąć ryzyko, by osiągnąć wyższe zyski na przykład z najmu lub realizacji nowych obiektów w związku z pojawiającymi się niedoborami podaży.

fot. mat. prasowe

Inwestycje w nieruchomości biurowe i handlowe

Inwestycje w nieruchomości biurowe i handlowe

Przeczytaj także:

Globalni inwestorzy patrzą na nieruchomości w Europie

Globalni inwestorzy patrzą na nieruchomości w Europie

Globalni inwestorzy patrzą na nieruchomości w Europie

Globalni inwestorzy patrzą na nieruchomości w Europie

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

![Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]](https://s3.egospodarka.pl/grafika2/hotele/Rynek-hotelowy-poczatek-banki-czy-zloty-interes-265352-50x33crop.jpg "Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]") Rynek hotelowy - początek bańki czy złoty interes?

Rynek hotelowy - początek bańki czy złoty interes?

{kind=link}

{kind=link}