Rynek nieruchomości mieszkaniowych i komercyjnych 2010

2011-09-13 13:20

Przeczytaj także: Rynek nieruchomości mieszkaniowych i komercyjnych II kw. 2017

Sytuacja mieszkaniowa

Według NBP, sytuacja mieszkaniowa Polski, pomimo że znacząco słabsza od przeciętnej w krajach UE jest adekwatna do poziomu rozwoju mierzonego PKB na głowę mieszkańca. Warto jednak zwrócić uwagę na relatywnie duże odchylenie poszczególnych krajów od tej tendencji, które w znacznym stopniu można tłumaczyć narodową polityką mieszkaniową, często przyspieszającą rozwój sektora kosztem pozostałej gospodarki. W Polsce relatywnie najlepsza jest sytuacja w największych miastach, gdzie w ostatniej dekadzie miał miejsce wzrost standardu mieszkaniowego mierzonego np. ilością mieszkań w zasobie na 1000 ludności, bądź ilością metrów kwadratowych mieszkania w zasobie przypadających na jedną osobę.

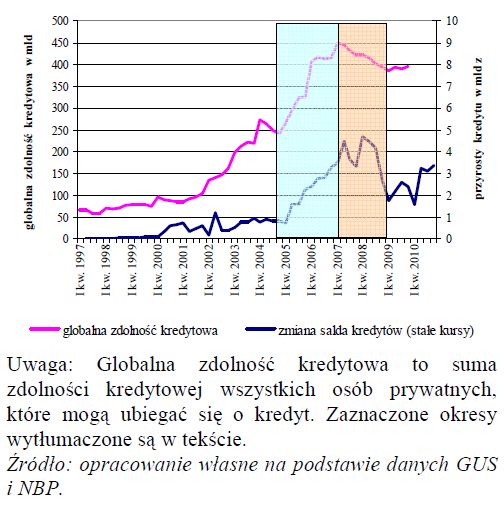

Konsekwencją relatywnie niskiego PKB i standardu mieszkaniowego jest wysoka krańcowa użyteczność konsumpcji mieszkaniowej, co przekłada się na wysoką elastyczność popytu mieszkaniowego względem wzrostu siły nabywczej, czy pozostałej konsumpcji oraz słabszej substytucyjności względem innych grup potrzeb. W konsekwencji popyt na kredyty mieszkaniowe, które są środkiem realizacji celu mieszkaniowego wzrasta wraz ze wzrostem dostępności kredytów. Ta z kolei jest funkcją dochodów, stóp procentowych, zapadalności, rodzaju instrumentu oraz bankowych wymogów ostrożnościowych. Złamanie tej reguły wystąpiło w okresie boomu kredytowego w latach 2006-2007, gdy banki zbyt lekko podchodziły do wymogów ostrożnościowych a kredytobiorcy do zaciąganych zobowiązań.

Banki kontynuowały ekspansję kredytową pomimo spadku dostępności kredytu dla gospodarstw domowych (okres zaznaczony na niebiesko). Po raz drugi sytuacja taka wystąpiła w 2008 r., gdy banki zaczęły racjonowanie kredytu tzn. w obawie o ryzyko szybciej zmniejszały ilościowo i wartościowo udzielane kredyty niż następował spadek zdolności kredytowej konsumentów (okres zaznaczony na żółto). Podobnie wytłumaczyć można nieregularności występujące pomiędzy kredytową dostępnością mieszkań a sprzedanymi kontraktami na budowę mieszkań. Gwałtowny spadek sprzedaży kontraktów pomiędzy I i III kw. 2007 r. oznaczał wzrost ilości niesprzedanych mieszkań na rynku i oczekiwanie spadku cen. Podobny spadek pomiędzy IV kw. 2008 r. i I kw. 2009 r. spowodowany był gwałtownym ograniczeniem podaży kredytów przez banki. Należy zauważyć, że omawiane zjawiska są nieco zróżnicowane w czasie, biorąc pod uwagę cały kraj oraz sześć największych miast, jednak w obydwu przypadkach są wyraźnie widoczne.

fot. mat. prasowe

Globalna zdolność kredytowa w Polsce a przyrosty kredytu mieszkaniowego po korekcie kursowej

Globalna zdolność kredytowa w Polsce a przyrosty kredytu mieszkaniowego po korekcie kursowej

Istotnym czynnikiem wpływającym na rynek mieszkań jest polityka mieszkaniowa. W Polsce od lat 90. polityka mieszkaniowa deklaratywnie nastawiona była na wspieranie mieszkań na wynajem oraz rozwiązywanie problemów socjalnych, w rzeczywistości jednak wspierała budownictwo mieszkań własnościowych. Wsparcie to jednak było na tyle umiarkowane, że udało się uniknąć znaczących błędów, zwłaszcza dużych i destabilizujących dla gospodarki i sektora programów dotacyjnych. Do chwili obecnej nie udało się jednak stworzyć w miarę spójnego systemu zaspokajania potrzeb, zwłaszcza dla mniej zamożnych gospodarstw w oparciu o program mieszkań dla gospodarstw o średnich i niższych dochodach oraz racjonalnego alokowania zasobu publicznego. W konsekwencji oparcia systemu mieszkaniowego na budownictwie deweloperskim jest on adresowany do bardziej zamożnej części społeczeństwa, a brak konkurencji innych form budownictwa i źle skalibrowane subsydia dodatkowo zawyżają ceny tego budownictwa.

Przeczytaj także:

Rynek nieruchomości mieszkaniowych IV kw. 2016

Rynek nieruchomości mieszkaniowych IV kw. 2016

Rynek nieruchomości mieszkaniowych IV kw. 2016

Rynek nieruchomości mieszkaniowych IV kw. 2016

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Nowy etap osiedla Slow City w sprzedaży

Nowy etap osiedla Slow City w sprzedaży

{kind=link}