Rynek nieruchomości mieszkaniowych i komercyjnych 2010

2011-09-13 13:20

Przeczytaj także: Rynek nieruchomości mieszkaniowych i komercyjnych II kw. 2017

Budownictwo mieszkaniowe

Jak podaje NBP, w latach 90. rozwój sektora mieszkaniowego był bardzo ograniczony z powodu wysokiej inflacji oraz braku odpowiednich instytucji i regulacji, które powodowały wzrost ryzyka oraz blokowały rozwój kredytowania hipotecznego. W Polsce sektor deweloperski zaczął rozwijać się dopiero po 1996 r., a finansowanie mieszkań kredytami hipotecznymi na istotną skalę zaistniało po 2000 r., gdy znacząco spadła inflacja.

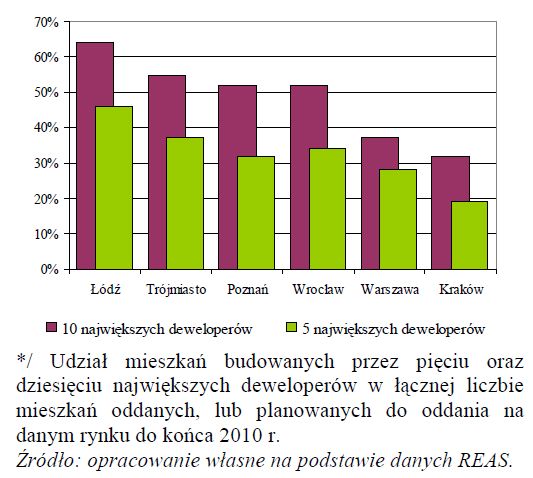

Budownictwo deweloperskie skoncentrowane jest w największych miastach, podobnie jak klasyczne kredyty hipoteczne. W miastach średniej wielkości i małych, podobnie jak na obszarach wiejskich, dominowało budownictwo jednorodzinne prowadzone systemem gospodarczym, a kredyty mają charakter uzupełniający środki własne. W największych miastach, pomimo dużej ilości firm deweloperskich stopień koncentracji produkcji jest wysoki.

fot. mat. prasowe

Koncentracja produkcji deweloperskiej*/ na 6 największych rynkach w Polsce

Koncentracja produkcji deweloperskiej*/ na 6 największych rynkach w Polsce

Rozmiary budownictwa mieszkaniowego są zmienne w czasie i silnie zróżnicowane przestrzennie, przy czym dominującą pozycję w budownictwie deweloperskim mają największe miasta, na których wystąpiły na początku XXI wieku dwa cykle. Mechanizm pierwszego z nich, z początku 2000 r. oparty był na sztywnej krótkookresowo podaży i opóźnionej reakcji popytu, a zainicjowany oddziaływaniem bodźców fiskalnych, drugi, z przełomu lat 2007/2008 związany był z szybkim rozwojem gospodarczym i boomem kredytowym.

Kredyty mieszkaniowe, stabilność sektora finansowego i budżet gospodarstw domowych

Według raportu, negatywny wpływ na sytuację sektora finansowego miała zmieniająca się struktura udzielanych kredytów mieszkaniowych. W całej dekadzie dominowały nowe kredyty denominowane w walutach obcych (zwłaszcza we franku szwajcarskim). Finansowanie banków udzielających kredytów mieszkaniowych następowało na polskich rynkach depozytowych bądź poprzez polskie rynki depozytowe na rynkach kapitałowych zagranicznych banków matek. Występowały również linie kredytowe. Należy jednak zauważyć, że mimo rekomendacji wydawanych przez KNF, które powodowały ograniczenie przyrostu nowych kredytów walutowych, w latach 2009-2010 miał miejsce jedynie niewielki spadek ich udziału w kredytach mieszkaniowych ogółem.

fot. mat. prasowe

Struktura udziału należności z tytułu kredytów mieszkaniowych, przy aktualnych kursach walut

Struktura udziału należności z tytułu kredytów mieszkaniowych, przy aktualnych kursach walut

Rosnące ceny mieszkań oraz większa dostępność kredytu pogarszały sytuację gospodarstw domowych spłacających kredyty. Na obszarach największych miast obserwowano stopniowy wzrost udziału spłat kredytów mieszkaniowych w ich budżetach, który jednak nie przekroczył 20%. Rosły również wydatki związane z utrzymaniem mieszkania, jednak ich dynamika była wolniejsza od dynamiki dochodów, co spowodowało niewielki spadek ich udziału do poziomu około 20%. W konsekwencji skumulowane wydatki mieszkaniowe gospodarstw domowych spłacających kredyt osiągnęły poziom około 40% stając się podstawową grupą wydatków. Czynnik ten może mieć w przyszłości istotny wpływ na jakość portfeli kredytów hipotecznych, gdyż tak duży udział sztywnych wydatków czyni gospodarstwa te wrażliwymi na problemy na rynku pracy.

Portfele kredytowe

Jak zauważają autorzy raportu, pomimo dużego i udzielanego w znacznej części w warunkach boomu kredytowego portfela kredytów denominowanych w walutach obcych sektor bankowy relatywnie dobrze przeszedł przez szoki wywołane kryzysem finansowym. Było to spowodowane korzystnym dla polskiego sektora finansowego rozkładem ryzyk związanych z tym portfelem. Zwłaszcza sprzyjający okazał się fakt, że kraje Europy wcześniej doświadczyły kryzysu, co powodowało, że szok kursowy wystąpił równoległe ze spadkiem stóp procentowych – reakcji banków centralnych na problemy z kryzysem. W konsekwencji problemy z obsługą kredytów dotknęły tylko część kredytobiorców i nie osiągnęły takiej skali jak na Węgrzech.

Przeczytaj także:

Rynek nieruchomości mieszkaniowych IV kw. 2016

Rynek nieruchomości mieszkaniowych IV kw. 2016

Rynek nieruchomości mieszkaniowych IV kw. 2016

Rynek nieruchomości mieszkaniowych IV kw. 2016

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

![Inwestycji w hotele wciąż niewiele, choć widać oznaki ożywienia [© THAM YUAN YUAN z Pixabay]](https://s3.egospodarka.pl/grafika2/hotele/Inwestycji-w-hotele-wciaz-niewiele-choc-widac-oznaki-ozywienia-259664-50x33crop.jpg "Inwestycji w hotele wciąż niewiele, choć widać oznaki ożywienia [© THAM YUAN YUAN z Pixabay]") Inwestycji w hotele wciąż niewiele, choć widać oznaki ożywienia

Inwestycji w hotele wciąż niewiele, choć widać oznaki ożywienia

{kind=link}

{kind=link}