Przeczytaj także: Koniunktura przemysłowa VIII 2011

Sytuacja przedsiębiorstw poszczególnych klas wielkości jest zróżnicowana.

Ogólny klimat koniunktury w jednostkach dużych oceniany jest korzystnie, choć nieco gorzej niż w sierpniu. Przy niezmienionym poziomie portfela zamówień utrzymuje się nieznaczny wzrost produkcji sygnalizowany w ubiegłym miesiącu. Prognozy w tym zakresie są korzystne, ale ostrożniejsze od formułowanych w sierpniu. Utrzymuje się nadmierny stan zapasów wyrobów gotowych. Mimo iż poziom należności rośnie znacznie szybciej niż w sierpniu, przedsiębiorcy nie sygnalizują trudności w terminowym regulowaniu bieżących zobowiązań finansowych. Przewidywania w tym zakresie są korzystne, ale ostrożniejsze od formułowanych przed miesiącem. Dyrektorzy tej grupy jednostek sygnalizują możliwość dalszych niewielkich redukcji zatrudnienia. Ceny wyrobów gotowych mogą spadać.

W jednostkach średnich ogólny klimat koniunktury jest oceniany pozytywnie, choć nieco gorzej niż w sierpniu. Wpływają na to ostrożniejsze niż przed miesiącem, choć nadal korzystne prognozy portfela zamówień przy utrzymujących się pozytywnych przewidywaniach dotyczących produkcji. Wzrasta bieżący portfel zamówień, produkcja jest rozszerzana szybciej niż w sierpniu. Utrzymuje się nadmierny stan zapasów wyrobów gotowych. Mimo iż zwiększają się trudności w ściąganiu należności, przedsiębiorcy regulują swe bieżące zobowiązania finansowe z nieco mniejszymi opóźnieniami niż w sierpniu. Przewidywania dotyczące przyszłej sytuacji finansowej są pozytywne, choć nieco ostrożniejsze od prognoz formułowanych w sierpniu. Ograniczenie zatrudnienia może być nieco mniejsze niż zapowiadano przed miesiącem. Ceny wyrobów przemysłowych mogą nadal rosnąć.

Jednostki należące do przedsiębiorstw małych jako jedyne oceniają koniunkturę na poziomie ujemnym i nieco gorzej niż sierpniu. Oceny portfela zamówień i produkcji są negatywne, choć mniej pesymistyczne niż w sierpniu. Nie przewiduje się znaczących zmian zarówno portfela zamówień jak i produkcji. Stan zapasów wyrobów gotowych jest oceniany jako wystarczający. Jednostki małe sygnalizują nieco większe niż w sierpniu trudności w terminowym regulowaniu bieżących zobowiązań, na co wpływa wzrost opóźnień w ściąganiu należności od kontrahentów. Prognozy sytuacji finansowej są bardziej pesymistyczne od formułowanych w sierpniu. Przedsiębiorcy zapowiadają nieco większe redukcje zatrudnienia niż planowano w ubiegłym miesiącu. Ceny wyrobów gotowych mogą rosnąć w tempie zbliżonym do przewidywań z sierpnia.

Przedsiębiorcy prowadzący działalność w zakresie poszczególnych działów przetwórstwa przemysłowego zgłaszają zróżnicowane oceny koniunktury. Najbardziej korzystne oceny ogólnego klimatu koniunktury formułują producenci: wyrobów farmaceutycznych (plus 21 – spadek o 8 punktów), urządzeń elektrycznych (plus 19 – wzrost o 1 punkt), mebli (plus 14 – wzrost o 4 punk-ty), pozostałych wyrobów (plus 14 – wzrost o 3 punkty), chemikaliów i wyrobów chemicznych (plus 13 – wzrost o 2 punkty), papieru i wyrobów z papieru (plus 10 – spadek o 3 punkty). Negatywnie swoją koniunkturę oceniają producenci odzieży (minus 9 – wzrost o 1 punkt) oraz metali (minus 7 – spadek o 4 punkty).

2. Budownictwo

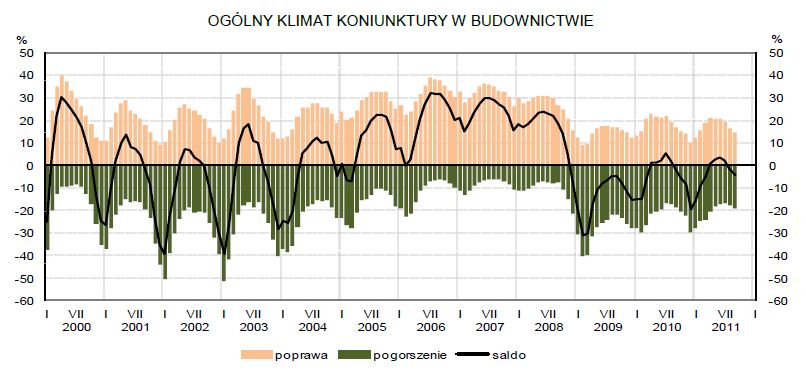

We wrześniu ogólny klimat koniunktury w budownictwie kształtuje się na poziomie minus 4 (w sierpniu minus 1). Poprawę koniunktury sygnalizuje 15% przedsiębiorstw, a jej pogorszenie 19% (w sierpniu odpowiednio 16% i 17%). Pozostałe przedsiębiorstwa uznają, że ich sytuacja nie ulega zmianie.

fot. mat. prasowe

Ogólny klimat koniunktury w budownictwie

Ogólny klimat koniunktury w budownictwie

Przeczytaj także:

Koniunktura gospodarcza w III 2025

Koniunktura gospodarcza w III 2025

Koniunktura gospodarcza w III 2025

Koniunktura gospodarcza w III 2025

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

![Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]](https://s3.egospodarka.pl/grafika2/hotele/Rynek-hotelowy-poczatek-banki-czy-zloty-interes-265352-50x33crop.jpg "Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]") Rynek hotelowy - początek bańki czy złoty interes?

Rynek hotelowy - początek bańki czy złoty interes?

{kind=link}