Koniunktura przemysłowa X 2011

2011-10-25 09:54

Przeczytaj także: Koniunktura przemysłowa IX 2011

W październiku 15% przedsiębiorstw budowlano-montażowych ocenia swoje moce produkcyjne jako zbyt duże w stosunku do oczekiwanego w najbliższych miesiącach portfela zamówień, 75% jako wystarczające, a 10% jako zbyt małe (przed rokiem odpowiednio: 14%, 75%, 11%).

Handel

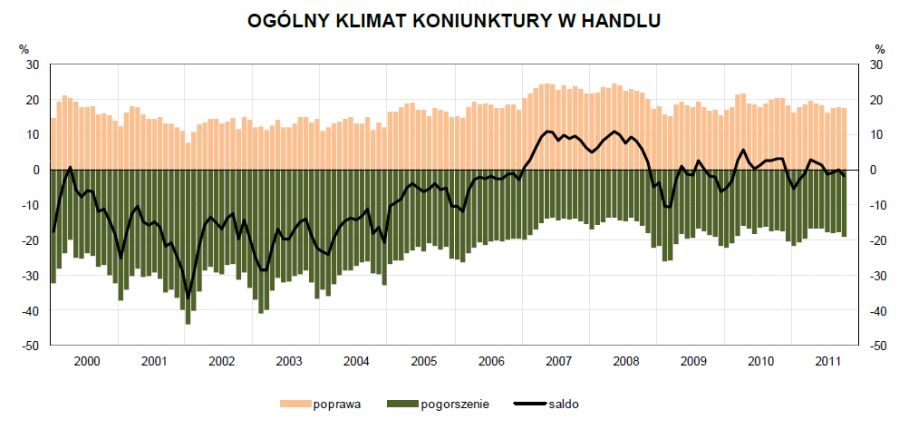

Ogólny klimat koniunktury w handlu detalicznym kształtuje się w październiku na poziomie minus 2 (we wrześniu 0). Poprawę koniunktury sygnalizuje 17% badanych przedsiębiorstw, pogorszenie 19% (we wrześniu odpowiednio po 18%). Pozostałe przedsiębiorstwa uznają, że ich sytuacja nie ulega zmianie.

fot. mat. prasowe

Ogólny klimat koniunktury w handlu

Ogólny klimat koniunktury w handlu

Pogarszają się pesymistyczne oceny dotyczące bieżącej sprzedaży. Prognozy w tym zakresie są pozytywne, zbliżone do przewidywań z ubiegłego miesiąca.

Zwiększają się trudności w regulowaniu bieżących zobowiązań finansowych, przewidywania dotyczące sytuacji finansowej są również bardziej pesymistyczne od prognoz formułowanych we wrześniu.

Utrzymuje się nadmierny poziom zapasów towarów. W konsekwencji przedsiębiorcy przewidują ograniczenie ilości zamawianych towarów u dostawców. Zapowiadane są dalsze redukcje zatrudnienia. Jednostki sygnalizują szybszy niż we wrześniu wzrost cen bieżących, natomiast przewidywania w tym zakresie na najbliższe trzy miesiące nie uległy zmianie.

fot. mat. prasowe

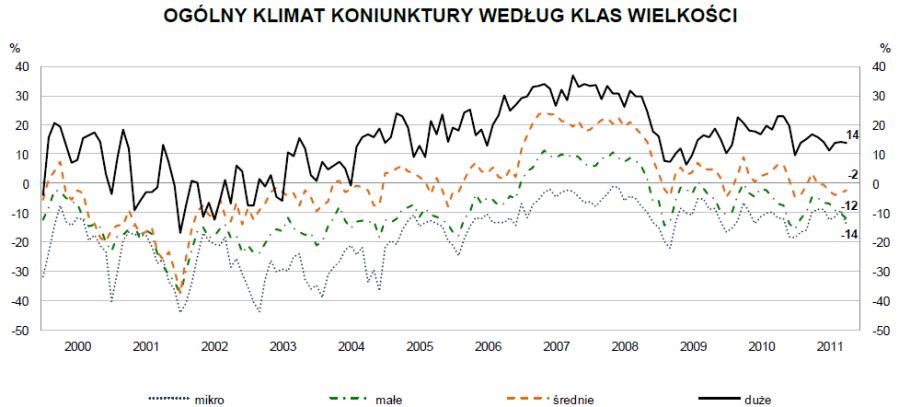

Ogólny klimat koniunktury wg klas wielkości

Ogólny klimat koniunktury wg klas wielkości

W podziale na klasy wielkości korzystnie, podobnie jak we wrześniu, swoją sytuację gospodarczą oceniają jedynie jednostki duże (o liczbie pracujących 250 i więcej osób). Najbardziej negatywne oceny w tym zakresie zgłaszają jednostki małe (o liczbie pracujących do 49 osób). Pozytywną sytuację gospodarczą przewidują jedynie jednostki duże (o liczbie pracujących 250 i więcej osób), natomiast najbardziej pesymistyczne prognozy formułują jednostki mikro (o liczbie pracujących do 9 osób).

Poza jednostkami dużymi (o liczbie pracujących 250 i więcej osób), które odnotowują niewielki wzrost sprzedaży, jednostki pozostałych klas wielkości sygnalizują jej spadek. Najgorsze oceny w tym zakresie zgłaszają jednostki małe (o liczbie pracujących do 49 osób). Negatywne prognozy sprzedaży formułują przedstawiciele jednostek małych (o liczbie pracujących do 49 osób). Najbardziej korzystne przewidywania w tym zakresie formułują jednostki duże (o liczbie pracujących 250 i więcej osób).

fot. mat. prasowe

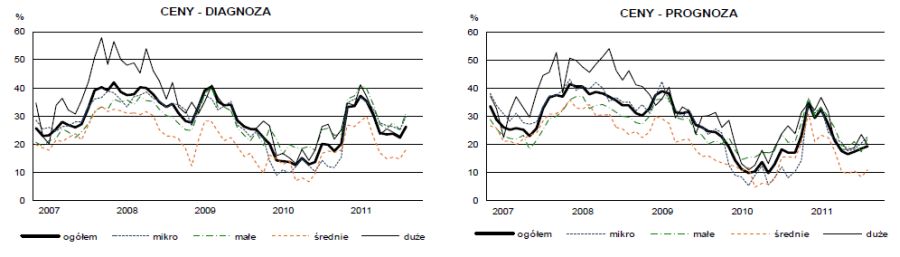

W podziale na klasy wielkości, wzrost cen, zarówno bieżących jak i przyszłych, jest sygnalizowany przede wszystkim w jednostkach małych (o liczbie pracujących do 49 osób) oraz dużych (o liczbie pracujących 250 i więcej osób).

W podziale na klasy wielkości najbardziej znaczący nadmiar zapasów sygnalizują przedstawiciele jednostek średnich i dużych (o liczbie pracujących 50 i więcej osób), natomiast jednostki mikro (o liczbie pracujących do 9 osób) uważają swój stan zapasów za odpowiedni w stosunku do zapotrzebowania.

Zwolnienia pracowników zapowiadają przede wszystkim jednostki małe i średnie (o liczbie pracujących od 10 do 249 osób). Wzrost zatrudnienia, na poziomie przewidywań sprzed miesiąca, planują jedynie jednostki duże (o liczbie pracujących 250 i więcej osób).

Przeczytaj także:

Koniunktura gospodarcza w III 2025

Koniunktura gospodarcza w III 2025

Koniunktura gospodarcza w III 2025

Koniunktura gospodarcza w III 2025

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Wielkanoc 2025 będzie kosztować średnio 588 zł

Wielkanoc 2025 będzie kosztować średnio 588 zł

{kind=link}

{kind=link}

{kind=link}