Koniunktura przemysłowa X 2011

2011-10-25 09:54

Przeczytaj także: Koniunktura przemysłowa IX 2011

Spośród badanych jednostek, w październiku 5,1% nie odczuwa żadnych barier w prowadzeniu bieżącej działalności (4,5% przed rokiem). Największe trudności napotykane przez przedsiębiorców zgłaszających występowanie barier związane są z: konkurencją na rynku (barierę tę sygnalizuje w październiku br. 58% przedsiębiorstw, 55% w analogicznym miesiącu ub. r.), kosztami zatrudnienia (54% w październiku br., 49% przed rokiem), niedostatecznym popytem (47% w październiku br. i w analogicznym miesiącu ub. r.), wysokimi obciążeniami na rzecz budżetu (42% w październiku br. i 43% przed rokiem). W stosunku do roku ubiegłego, w największym stopniu wzrosło znaczenie barier związanych z kosztami zatrudnienia i niepewnością ogólnej sytuacji gospodarczej.

Usługi

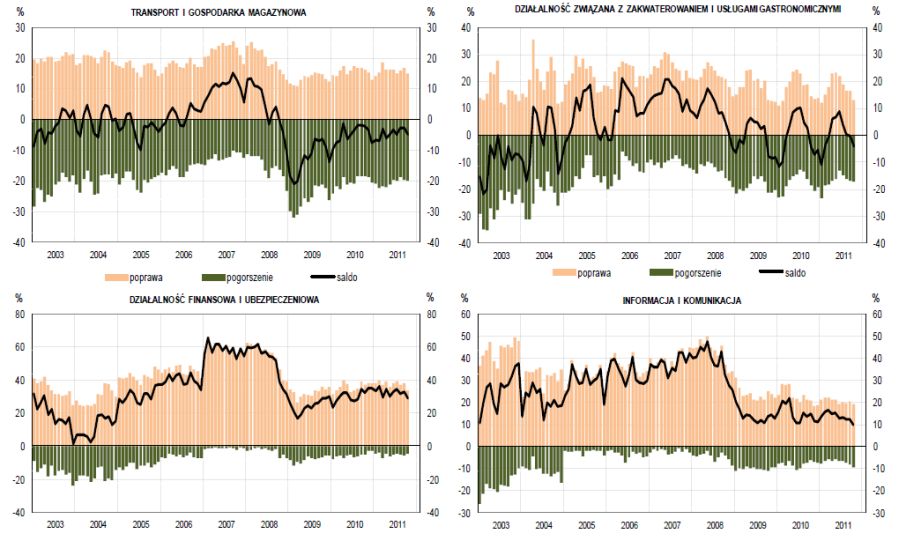

W październiku wskaźnik ogólnego klimatu w sekcji działalność finansowa i ubezpieczeniowa kształtuje się na poziomie plus 29 (przed miesiącem plus 33). Poprawę koniunktury odnotowuje 34% badanych firm, a jej pogorszenie 5% (we wrześniu odpowiednio 38% i 5%). Pozostałe jednostki uznają, że ich sytuacja nie ulega zmianie. Mniej korzystne oceny koniunktury wynikają z ostrożniejszych prognoz popytu, sprzedaży i sytuacji finansowej jednostek oraz mniej optymistycznych ocen bieżącej sytuacji finansowej. Jedynie aktualny popyt oceniany jest bardziej pozytywnie niż we wrześniu, a oceny bieżącej sprzedaży są zbliżone do korzystnych opinii sprzed miesiąca. Sygnalizowane jest utrzymanie wzrostu zarówno bieżących jak i przyszłych cen usług. W tej grupie jednostek usługowych można się spodziewać mniejszego niż planowano we wrześniu wzrostu zatrudnienia.

fot. mat. prasowe

Ogólny klimat koniunktury w usługach

Ogólny klimat koniunktury w usługach

W październiku wskaźnik ogólnego klimatu w sekcji informacja i komunikacja kształtuje się na poziomie plus 10 (przed miesiącem plus 12). Poprawę koniunktury odnotowuje 19% badanych firm, a jej pogorszenie 9% (we wrześniu odpowiednio 20% i 8%). Pozostałe jednostki uznają, że ich sytuacja nie ulega zmianie. Mimo nieznacznego pogorszenia bieżącego popytu, sprzedaż i sytuacja finansowa są oceniane nieco lepiej niż we wrześniu. Odpowiednie prognozy na najbliższe miesiące są ostrożniejsze, choć nadal optymistyczne. Sygnalizowany jest niewielki spadek bieżących cen, może się on zwiększać w najbliższych miesiącach. W tej grupie firm można się spodziewać niewielkich redukcji zatrudnienia.

W październiku wskaźnik ogólnego klimatu w sekcji transport i gospodarka magazynowa kształtuje się na poziomie minus 5 (przed miesiącem minus 3). Poprawę koniunktury odnotowuje 15% badanych firm, a jej pogorszenie 20% (we wrześniu odpowiednio 17% i 20%). Pozostałe jednostki uznają, że ich sytuacja nie ulega zmianie. Nieznaczne pogorszenie ocen koniunktury wynika z mniej optymistycznych prognoz popytu i sprzedaży oraz negatywnych – sytuacji finansowej. Bieżący popyt i sprzedaż są oceniane lepiej niż przed miesiącem, a oceny aktualnej sytuacji finansowej są mniej niekorzystne niż we wrześniu. Sygnalizowany jest wzrost zarówno bieżących jak i przyszłych cen usług. Przedsiębiorcy przewidują spadek licz-by zatrudnionych pracowników, choć nieco mniejszy niż zapowiadano we wrześniu.

W październiku wskaźnik ogólnego klimatu koniunktury w sekcji zakwaterowanie i gastronomia kształtuje się na poziomie minus 4 (przed miesiącem 0). Poprawę koniunktury odnotowuje 13% badanych firm (przed miesiącem 17%), a jej pogorszenie – tak jak we wrześniu – 17%. Pozostałe jednostki uznają, że ich sytuacja nie ulega zmianie. Takie kształtowanie się klimatu koniunktury wynika z bardziej pesymistycznych bieżących i przewidywanych ocen popytu, sprzedaży oraz sytuacji finansowej jednostek. Dyrektorzy badanych podmiotów sygnalizują niewielki spadek bieżących i przyszłych cen. Bardziej pesymistyczne niż przed miesiącem są przewidywania dotyczące zatrudnienia.

W październiku firmy większości sekcji objętych badaniem sygnalizują ograniczenie popytu na usługi, z czego najbardziej znaczące – jednostki z sekcji zakwaterowanie i gastronomia (sekcja I). Wzrost popytu na swoje usługi zgłaszają jedynie jednostki z sekcji działalność finansowa i ubezpieczeniowa (sekcja K) oraz opieka zdrowotna i pomoc społeczna (sekcja Q).

Przeczytaj także:

Koniunktura gospodarcza w III 2025

Koniunktura gospodarcza w III 2025

Koniunktura gospodarcza w III 2025

Koniunktura gospodarcza w III 2025

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Trimare Sztutowo - inwestycja mieszkaniowa premium

Trimare Sztutowo - inwestycja mieszkaniowa premium

{kind=link}