Przeczytaj także:

Rekordowa inflacja uderza w finanse Polaków

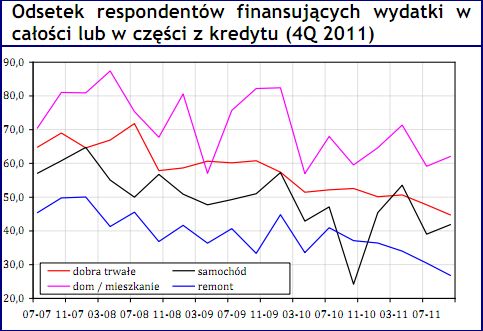

Odsetek respondentów finansujących wydatki w całości lub w części z kredytu

Odsetek respondentów finansujących wydatki w całości lub w części z kredytu

Kliknij, aby przejść do galerii (7)

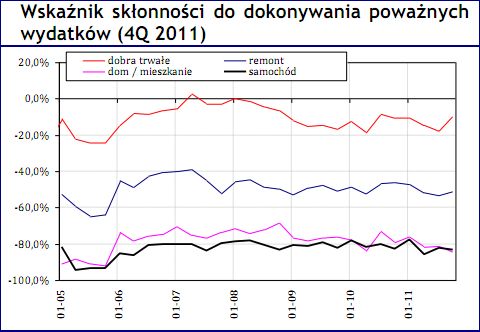

Od końca 2007 roku, kiedy popyt gospodarstw domowych na różnego typu poważne wydatki kształtował się na szczególnie wysokim poziomie, obserwowany jest spadek zainteresowania dokonywaniem poważnych zakupów. Przede wszystkim ma na to wpływ spadek dostępności kredytu, jednak również nie bez znaczenia pozostaje spowolnienie dynamiki wzrostu dochodów gospodarstw domowych. W obecnym badaniu odnotowaliśmy wprawdzie niewielki wzrost skłonności do zakupu w obszarze dóbr trwałych (ogółem) oraz w obszarze przeprowadzenia remontu, jednak prognozowane wydatki są w tych obszarach wciąż bardzo niewielkie. Niestety maleje popyt na zakup samochodu i popyt na zakup mieszkania. Dodatkowo, oprócz spadku popytu na te dobra, spada popyt na kredyt w przypadku ich finansowania. O ile w 2007 roku prawie 90% gospodarstw domowych planujących zakup mieszkania chciało przynajmniej w części sfinansować go kredytem, to obecnie jest to 60% (w przypadku zakupu samochodu odsetki te wynoszą odpowiednio 65% i 40%).

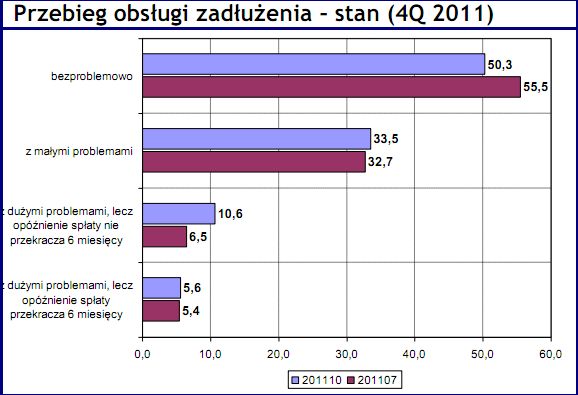

Przebieg obsługi zadłużenia, w świetle relacji gospodarstw domowych od kilku kwartałów nieznacznie się pogarsza. Wprawdzie wciąż dominuje grupa gospodarstw domowych obsługujących zobowiązania bezproblemowo (50,3%), a ponad 33% deklaruje jedynie niewielkie problemy z obsługą zobowiązań, to systematycznie rośnie odsetek gospodarstw domowych, które mają duże problemy z obsługą zobowiązań. O ile przeciętnie w poprzednich kwartałach odsetek gospodarstw domowych mających duże problemy z obsługa sięgał przeciętnie ok. 10-12%, to obecnie ich udział przekroczył 16%. Jest to również widoczne w danych Komisji Nadzoru Finansowego pokazujących w ostatnim roku 15%-owy wzrost należności ze stwierdzoną utratą wartości, które obecnie w relacji do kredytów stanowią ponad 7%.

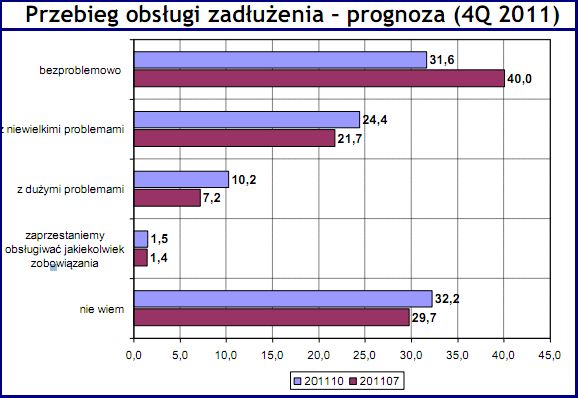

Niepewność gospodarstw domowych związana z przyszłą obsługą zobowiązań jest na stosunkowo wysokim poziomie i dodatkowo znacząco wzrosła względem poprzedniego badania. Prawie co trzecie gospodarstwo domowe nie wie, jak będzie wyglądała obsługa zobowiązań w nadchodzącym roku. Silnie maleje odsetek gospodarstw domowych, które spodziewają się bezproblemowej obsługi zobowiązań w kolejnych miesiącach. Jest ich zaledwie 31,6%, co oznacza spadek względem średniej z ostatnich kwartałów o kilka punktów procentowych. Okazuje się więc, że zaobserwowany poprzednio, znaczący spadek odsetka respondentów spodziewających się dużych problemów lub zaprzestania obsługi zobowiązań (poniżej 9% ogółu) był chwilowy i obecnie obserwowany jest wzrost tego odsetka do poziomu prawie 12%.

W bieżącej edycji badania respondentom zadano dwa pytania specjalne. Pierwsze z nich dotyczyło zaufania do różnego typu instytucji działających w otoczeniu konsumenta i oferujących produkty finansowe. W drugim pytaniu postanowiliśmy sprawdzić, jak kształtuje się zaufanie do produktów finansowych w społeczeństwie. W tym celu poprosiliśmy respondentów o stworzenie rankingu dla siedmiu wybranych produktów finansowych. Dla wygody produkt charakteryzujący się najwyższym poziomem zaufania uzyskał notę 100, a ten z najniższym – notę 0.

Jak recesja wpływa na sytuację finansową Polaków?

Jak recesja wpływa na sytuację finansową Polaków?

![Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]](https://s3.egospodarka.pl/grafika2/hotele/Rynek-hotelowy-poczatek-banki-czy-zloty-interes-265352-50x33crop.jpg "Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]") Rynek hotelowy - początek bańki czy złoty interes?

Rynek hotelowy - początek bańki czy złoty interes?

{kind=link}

{kind=link}

{kind=link}

{kind=link}