Koniunktura przemysłowa XII 2011

2011-12-28 13:25

Przeczytaj także: Koniunktura przemysłowa XI 2011

Najbardziej znaczące pogorszenie ocen dotyczących bieżącej i przyszłej produkcji budowlano-montażowej odnotowywane jest w jednostkach małych i średnich (o liczbie pracujących do 249 osób).

Najgorsze oceny bieżące swojej sytuacji finansowej formułują jednostki małe i średnie (o liczbie pracujących do 249 osób). Najbardziej negatywne przewidywania zgłaszają jednostki małe (o liczbie pracujących od 10 do 49 osób).

W bieżącym miesiącu najbardziej znaczące opóźnienia w terminowym ściąganiu płatności za wykonane roboty budowlano-montażowe są sygnalizowane przez przedsiębiorstwa średnie (o liczbie pracujących od 50 do 249 osób), a najmniejsze – przez jednostki duże (o liczbie pracujących 250 i więcej osób).

Zatrudnienie może być ograniczane w największym stopniu w jednostkach średnich (o liczbie pracujących od 50 do 249 osób).

Ceny robót budowlano-montażowych mogą spadać we wszystkich klasach wielkości, najbardziej w jednostkach małych i średnich (o liczbie pracujących od 10 do 249 osób).

Odsetek przedsiębiorców nieodczuwających żadnych barier w prowadzeniu bieżącej działalności budowlano-montażowej kształtuje się na poziomie 3,8% (przed rokiem 3,1%). Największe trudności napotykane przez przedsiębiorstwa zgłaszające bariery związane są z kosztami zatrudnienia (57% w grudniu br., 50% w analogicznym miesiącu ub.r.) oraz konkurencją na rynku (55% w bieżącym miesiącu, 54% przed rokiem). W porównaniu z grudniem 2010 r. najbardziej wzrosło znaczenie barier związanych z niepewnością ogólnej sytuacji gospodarczej (z 29% do 43%), kosztami materiałów (z 28% do 38%), wysokimi obciążeniami na rzecz budżetu (z 26% do 34%) oraz kosztami zatrudnienia (z 50% do 57%).

Przedsiębiorcy zgłaszają w grudniu wykorzystanie mocy produkcyjnych na poziomie 75% (72% w analogicznym miesiącu ub. r.).

W grudniu 21% przedsiębiorstw budowlano-montażowych ocenia swoje moce produkcyjne jako zbyt duże w stosunku do oczekiwanego w najbliższych miesiącach portfela zamówień, 68% jako wystarczające, a 11% jako zbyt małe (przed rokiem odpowiednio: 19%, 69%, 12%).

Handel

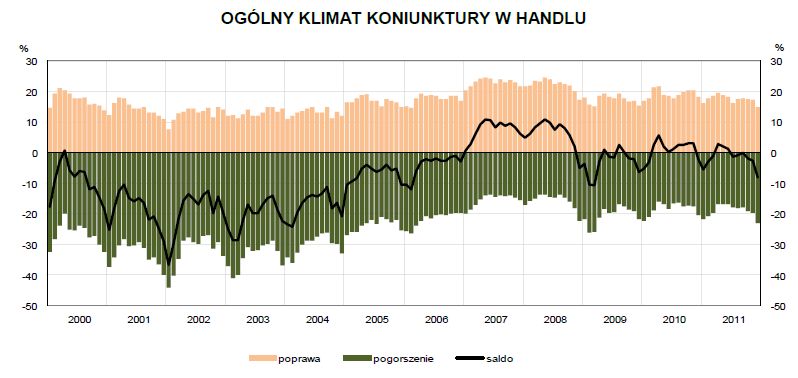

Ogólny klimat koniunktury w handlu detalicznym kształtuje się w grudniu na poziomie minus 8 (w listo-padzie minus 3). Poprawę koniunktury sygnalizuje 15% badanych przedsiębiorstw, pogorszenie 23% (w listopadzie odpowiednio 17% i 20%). Pozostałe przedsiębiorstwa uznają, że ich sytuacja nie ulega zmianie.

fot. mat. prasowe

Ogólny klimat koniunktury w handlu

Ogólny klimat koniunktury w handlu

Oceny dotyczące bieżącej i przyszłej sprzedaży są pesymistyczne, gorsze niż w ubiegłym miesiącu. Utrzymują się negatywne oceny dotyczące regulowania zobowiązań finansowych, prognozy wskazują na możliwość pogłębienia problemów w tym zakresie. Utrzymuje się nadmierny poziom zapasów towarów. W konsekwencji przedsiębiorcy przewidują znaczne ograniczanie ilości towarów zamawianych u dostawców. Zapowiadane są dalsze redukcje zatrudnienia. Jednostki sygnalizują wzrost cen bieżących na poziomie sprzed miesiąca, prognozy na najbliższe miesiące wskazują na możliwość szybszego wzrostu cen.

fot. mat. prasowe

Ogólny klimat koniunktury wg klas wielkości

Ogólny klimat koniunktury wg klas wielkości

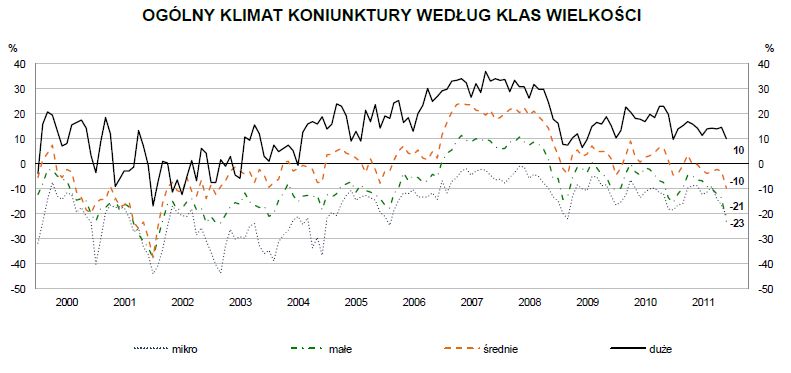

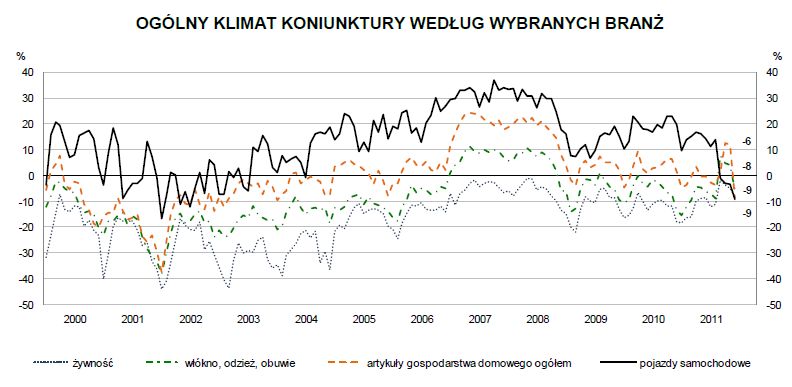

W poszczególnych klasach wielkości i branżach handlowych oceny koniunktury są zróżnicowane. W podziale na klasy wielkości najbardziej negatywnie koniunkturę oceniają jednostki małe (o liczbie pracujących do 49 osób), natomiast pozytywnie – jedynie przedsiębiorstwa duże (o liczbie pracujących 250 i więcej osób). Przedstawiciele wszystkich wyróżnionych branż oceniają koniunkturę negatywnie: pojazdy samochodowe (minus 9 – spadek o 5 punktów), artykuły gospodarstwa domowego ogółem (minus 9 – spa-dek o 21 punktów), żywnościowa (minus 8 – spadek o 3 punkty) oraz włókno, odzież, obuwie (minus 6 – spadek o 10 punktów).

fot. mat. prasowe

Ogólny klimat koniunktury wg wybranych branż

Ogólny klimat koniunktury wg wybranych branż

Przeczytaj także:

Koniunktura gospodarcza w III 2025

Koniunktura gospodarcza w III 2025

Koniunktura gospodarcza w III 2025

Koniunktura gospodarcza w III 2025

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Nowy etap osiedla Slow City w sprzedaży

Nowy etap osiedla Slow City w sprzedaży

{kind=link}

{kind=link}

{kind=link}