Rynek nieruchomości mieszkaniowych III kw. 2011

2011-12-29 10:13

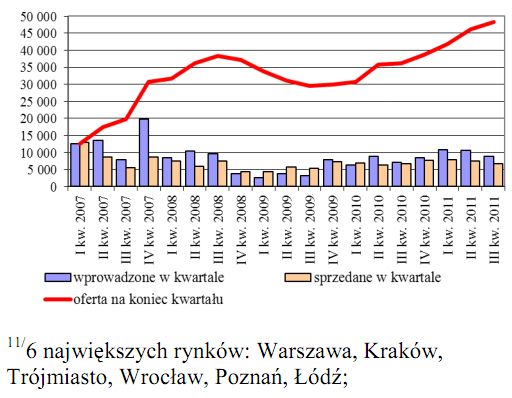

Liczba mieszkań wprowadzanych na rynek, sprzedanych i znajdujących się w ofercie w 6 największych © fot. mat. prasowe

Opublikowana przez NBP "Informacja o cenach mieszkań i sytuacji na rynku nieruchomości mieszkaniowych i komercyjnych w Polsce w III kwartale 2011 r." potwierdza utrzymywanie się tendencji obserwowanych od początku tego roku. Autorzy opracowania opisują te tendencje jako "przesuwanie się rynku w kierunku nowego punktu równowagi, przy niższych cenach mieszkań i mniejszych kosztach produkcji".

Przeczytaj także: Rynek nieruchomości mieszkaniowych II kw. 2011

Analiza sytuacji na rynku nieruchomości w Polsce w III kwartale 2011 r. prowadzi do następujących wniosków:- w analizowanym okresie na rynku mieszkaniowym występowała kontynuacja większości procesów obserwowanych od początku br., które można określić jako przesuwanie się rynku w kierunku nowego punktu równowagi, przy niższych cenach mieszkań i mniejszych kosztach produkcji,

- nadal obserwowano niewielkie nominalne spadki cen mieszkań (ofertowych i transakcyjnych na rynku pierwotnym i wtórnym) w największych miastach; ceny spadały nadal w wymiarze realnym za sprawą rosnących wynagrodzeń oraz inflacji,

- pozytywny wpływ na popyt na kredyty i mieszkania miały niewielkie spadki marży kredytowej; jednak mimo istotnie wyższych wypłat kredytów Rodzina na Swoim (RnS) kwartalny przyrost należności od osób prywatnych z tytułu kredytów mieszkaniowych był na poziomie niższym od zanotowanego w analogicznym okresie 2010 r.,

- ważnym zjawiskiem dla bezpieczeństwa systemu finansowego był kontynuowany wzrost udziału nowych kredytów złotowych w nowo udzielanych kredytach mieszkaniowych,

- szacuje się niewielkie zwiększenie zyskowności kredytów mieszkaniowych (zwłaszcza złotowych) dla banków, przy równoczesnej luce finansowania i rosnących kosztach depozytów, co może ograniczać próbę zwiększenia akcji kredytowej w przyszłości,

- udział zysków w cenie mieszkania oraz szacowana przeciętna stopa zwrotu z inwestycji deweloperskiej mimo niewielkiego spadku nadal były wysokie; skutkowało to rozpoczynaniem nowych inwestycji, pomimo znacznej liczby gotowych mieszkań oczekujących na rynku na sprzedaż, co można wiązać z vacatio legis ustawydeweloperskiej

- rzeczywiste wskaźniki finansowe firm deweloperskich (ROA, ROE) w omawianym okresie były gorsze od teoretycznych, jednak procesy restrukturyzacyjne zostały rozpoczęte i sytuacja ekonomiczna całego sektora nie budziła większych obaw,

- na rynku nieruchomości komercyjnych kontynuowane były procesy z początku 2011 r.; odnotowano wzrost wartości transakcji inwestycyjnych, natomiast stopy kapitalizacji z inwestycji w najlepszych lokalizacjach kontynuowały trend spadkowy.

Procesy zachodzące na rynkach mieszkaniowych sześciu największych miast w Polsce w III kw. 2011 r. można opisać jako kontynuację procesów opisywanych w poprzednich raportach. Procesy te związane są z poszukiwaniem nowego stanu równowagi rynkowej przy wyższym poziomie stóp procentowych, słabszym oddziaływaniu czynników fundamentalnych i niższą skłonnością banków do ryzyka. Taki stan oznacza niższy poziom produkcji budowlanej i niższe ceny mieszkań.

W latach 2010 i 2011 dochodzenie do tego stanu odbywało się stopniowo poprzez niewielkie realne i nominalne spadki cen mieszkań poddawane naciskowi rosnącej podaży.

fot. mat. prasowe

Liczba mieszkań wprowadzanych na rynek, sprzedanych i znajdujących się w ofercie w 6 największych

Liczba mieszkań wprowadzanych na rynek, sprzedanych i znajdujących się w ofercie w 6 największych rynkach Polski

Przeczytaj także:

Na rynku nieruchomości w Polsce nie ma bańki

Na rynku nieruchomości w Polsce nie ma bańki

Na rynku nieruchomości w Polsce nie ma bańki

Na rynku nieruchomości w Polsce nie ma bańki

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Więcej na ten temat:

rynek nieruchomości, nieruchomości, ceny mieszkań, rynek mieszkaniowy, kredyty hipoteczne

![Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]](https://s3.egospodarka.pl/grafika2/hotele/Rynek-hotelowy-poczatek-banki-czy-zloty-interes-265352-50x33crop.jpg "Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]") Rynek hotelowy - początek bańki czy złoty interes?

Rynek hotelowy - początek bańki czy złoty interes?

{kind=link}