Rynek nieruchomości mieszkaniowych III kw. 2011

2011-12-29 10:13

Przeczytaj także: Rynek nieruchomości mieszkaniowych II kw. 2011

fot. mat. prasowe

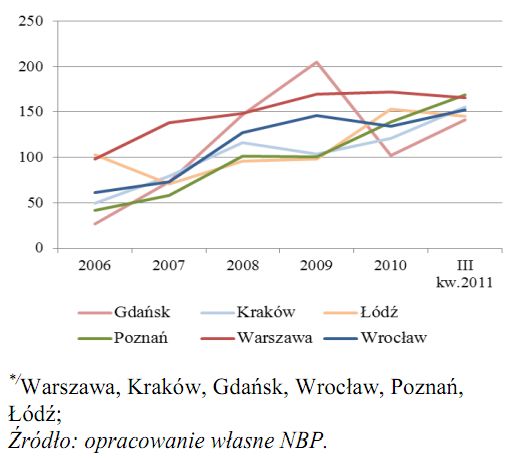

Przeciętny czas sprzedaży mieszkań na RP w 6 największych miastach Polski

Przeciętny czas sprzedaży mieszkań na RP w 6 największych miastach Polski

Jednocześnie na rynku pojawiają się też nowe, lepiej dopasowane do potrzeb inwestycje, które nie mają, jak dotąd, problemów ze sprzedażą. Wykorzystują one dodatkowo niższe ceny terenów budowlanych i produkcji budowlano-montażowej. W konsekwencji mogą też zaoferować niższe ceny, co potwierdza malejący indeks cen inwestycji po raz pierwszy wprowadzonych na rynek (por. Wykres 64). Wskaźnik ten pokazuje też rosnący realizm deweloperów w zakresie wysokości kształtowania cen. Niezależnie jednak od wpływu omawianych czynników, zarówno wskaźnik koniunktury budownictwa mieszkaniowego mierzący produkcję w toku, jak też wskaźniki wyprzedające tj. pozwolenia na budowę oraz noworozpoczynane mieszkania pokazują co najmniej zachowanie dotychczasowego poziomu produkcji. Głównym czynnikiem sprawczym są cały czas relatywnie wysokie ceny mieszkań i marże zachęcające do rozpoczynania nowych inwestycji nawet przy uwzględnieniu ryzyka pewnego spadku cen.

Opłacalność produkcji mieszkań, a zwłaszcza realizowane w cenach mieszkań marże deweloperskie nie przekładają się bezpośrednio na sytuację sektora deweloperskiego, pokazują jedynie czy można spodziewać się wzrostów czy spadków tej produkcji. W odróżnieniu od przemysłu działalność deweloperska jest zazwyczaj nisko kapitałochłonna (środki własne). Konkurencja na rynku oraz łatwość wchodzenia nowych firm powoduje, że nawet zły stan finansowy dużych firm nie musi się łączyć z załamaniem produkcji.

Marże deweloperskie zawarte w cenach mieszkań dotyczą całego, kilkuletniego okresu realizacji inwestycji i nie są tożsame ze stopami zwrotu. Deweloper zwykle korzysta z kapitału obcego i związanej z nim dźwigni finansowej, która jest czynnikiem zwiększającym stopę zwrotu. Z drugiej jednak strony ponosi on znaczne ryzyko związane z realizowaną inwestycją, które materializuje się we wzroście kosztów (wydłużenie czasu projektu, dodatkowe koszty wynikające z warunków zabudowy bądź sytuacji trudnych do przewidzenia) oraz braku możliwości sprzedaży po zaplanowanej cenie. Ryzyko takich sytuacji rośnie znacząco w warunkach gwałtownych szoków na rynku, tak jak to miało miejsce w ostatnim okresie w Polsce.

Analiza sytuacji sektora deweloperskiego w Polsce w oparciu o dane sprawozdawczości finansowej pokazuje, że jest ona gorsza od tej, jakiej należałoby się spodziewać w oparciu o prostą analizę marż i teoretyczną rentowność projektów inwestycyjnych. Porównanie tych dwóch podejść oraz analiza sytuacji w sektorze w oparciu o materiały eksperckie pozwalają jednak na ocenę rzeczywistej sytuacji.

fot. mat. prasowe

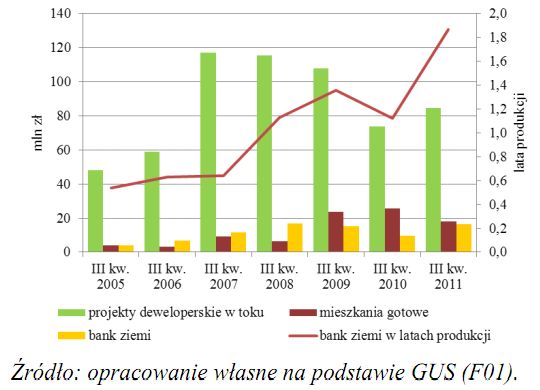

Sytuacja przeciętnej dużej firmy deweloperskiej w trzecich kwartałach

Sytuacja przeciętnej dużej firmy deweloperskiej w trzecich kwartałach

Przeczytaj także:

Na rynku nieruchomości w Polsce nie ma bańki

Na rynku nieruchomości w Polsce nie ma bańki

Na rynku nieruchomości w Polsce nie ma bańki

Na rynku nieruchomości w Polsce nie ma bańki

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Więcej na ten temat:

rynek nieruchomości, nieruchomości, ceny mieszkań, rynek mieszkaniowy, kredyty hipoteczne

Nowy etap osiedla Slow City w sprzedaży

Nowy etap osiedla Slow City w sprzedaży

{kind=link}

{kind=link}