Rynek nieruchomości mieszkaniowych III kw. 2011

2011-12-29 10:13

Przeczytaj także: Rynek nieruchomości mieszkaniowych II kw. 2011

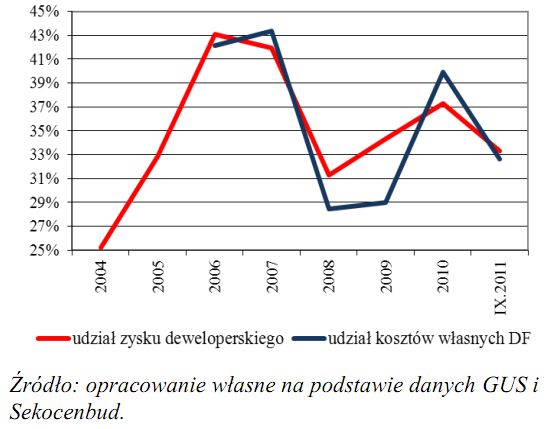

W konsekwencji można ocenić, że operacyjny, przeciętny poziom marży deweloperskiej wynosi około 25-27%, co jak pokazują fakty, przekłada się na zadawalającą dla deweloperów rentowność inwestycji deweloperskich. Analiza historyczna pokazuje jednocześnie, że deweloperzy funkcjonowali też przy znacznie niższych marżach, gdyż przeniesienie kapitału do innego działu nie jest rzeczą prostą. Oznacza to także, że firmy te posiadają jeszcze potencjał do redukcji kosztów w sytuacjach osłabienia koniunktury. Proces ten już się zresztą rozpoczął, ale sytuacja rynkowa nie wywiera, jak dotąd, dramatycznej presji.

fot. mat. prasowe

Udziały kosztów własnych w zysku operacyjnym dużej firmy deweloperskiej

Udziały kosztów własnych w zysku operacyjnym dużej firmy deweloperskiej

Po stronie popytowej oczekiwać należy raczej stabilizacji popytu. Wskazuje na to zarówno analiza wskaźnika popytu mieszkaniowego opartego na dostępnościach kredytowych, dobrze skorelowanego ze sprzedażą mieszkań, jak też analiza struktury finansowania budownictwa oraz dostępności kredytu i kredytowej dostępności mieszkania. Spadek cen mieszkań, w tym zwłaszcza na rynku pierwotnym jest zbyt wolny, aby skompensować spadającą dostępność kredytu. W konsekwencji kredytowa dostępność mieszkania, będąca przybliżeniem ścieżki równowagi rynkowej, jest praktycznie stabilna. Krótkookresowo w przeciwnym kierunku będzie jednak oddziaływał rządowy program dopłat do odsetek od kredytu mieszkaniowego Rodzina na Swoim (dalej RnS). Pomimo zredukowanych parametrów cenowych, po praktycznej likwidacji kredytów walutowych, będzie on jedyną możliwością poprawy dostępności kredytu. Jednocześnie można przypuszczać, że ogłoszenie oficjalnego zakończenia programu RnS wraz z końcem 2012 r. przyspieszy decyzje części gospodarstw domowych o zakupie mieszkania, co może spowodować jego dalszą akcelerację kredytu i pewne ożywienie na rynku, zwłaszcza w drugiej połowie przyszłego roku.

")

fot. mat. prasowe

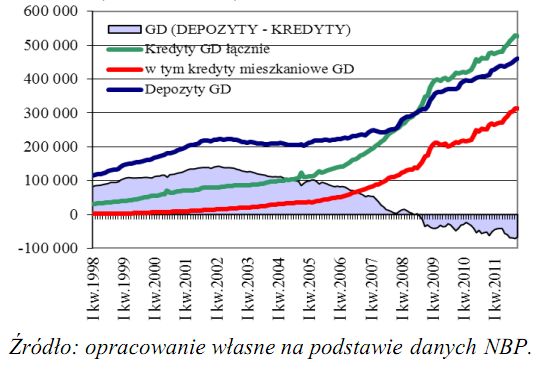

Luka finansowania sektora bankowego w Polsce (stan, w mln zł)

Luka finansowania sektora bankowego w Polsce (stan, w mln zł)

Zyskowność kredytów mieszkaniowych, w tym zwłaszcza dominującego kredytu złotowego, nie uległa istotnym zmianom, tak samo jak ich rozkład przestrzenny. Niższa dostępność, luka finansowania, narastające ryzyko sektorowe i ogólnoekonomiczne były, jak można przypuszczać, przyczyną ograniczenia dynamiki nowych kredytów. W nadchodzącym okresie czynnikiem osłabiającym akcję kredytową dodatkowo może być rygorystyczna postawa nadzoru finansowego, który wobec rosnącego ryzyka zapowiada stanowcze egzekwowanie obowiązujących regulacji ostrożnościowych, jak również wprowadzenia kolejnych.

Przeczytaj także:

Na rynku nieruchomości w Polsce nie ma bańki

Na rynku nieruchomości w Polsce nie ma bańki

Na rynku nieruchomości w Polsce nie ma bańki

Na rynku nieruchomości w Polsce nie ma bańki

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Więcej na ten temat:

rynek nieruchomości, nieruchomości, ceny mieszkań, rynek mieszkaniowy, kredyty hipoteczne

Nowy etap osiedla Slow City w sprzedaży

Nowy etap osiedla Slow City w sprzedaży

{kind=link}

{kind=link}