Koniunktura gospodarcza w Polsce IV kw. 2011

2012-02-03 00:11

Przeczytaj także: Koniunktura gospodarcza w Polsce I kw. 2011

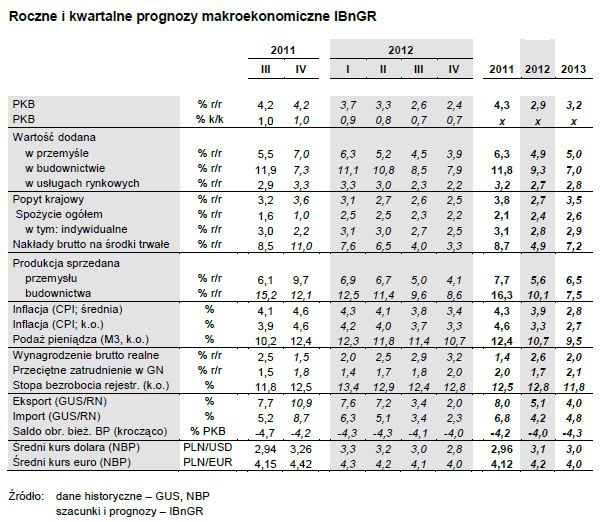

Tempo wzrostu popytu krajowego w 2012 roku wyniesie 2,7 proc., czyli o około 1 punkt procentowy mniej niż w roku poprzednim. W ujęciu kwartalnym tempo wzrostu popytu krajowego będzie malało, ale różnice pomiędzy kwartałami nie będą znaczące. Spadek tempa wzrostu popytu krajowego wynikał będzie przede wszystkim ze spowolnienia popytu inwestycyjnego – tempo wzrostu nakładów brutto na środki trwałe wyniesie w bieżącym roku 4,9 proc. wobec 8,7 proc. w roku poprzednim. W ocenie IBnGR, w 2012 roku spożycie indywidualne wzrośnie o 2,8 proc. wobec 3,1 proc. w roku 2011. Na spowolnienie wzrostu spożycia oraz inwestycji duży wpływ będą miały pogarszające się nastroje zarówno wśród konsumentów, jak i w sektorze przedsiębiorstw. W 2013 roku popyt krajowy przyspieszy – jego prognozowany wzrost wynosi 3,5 proc. Szybciej niż w 2012 roku rosły będą tak-że nakłady brutto na środki trwałe, których prognozowany wzrost wynosi 7,2 proc.

Sytuację na rynku pracy w roku 2011 ocenić należy negatywnie, podobnie jak perspektywy jej zmiany w roku bieżącym. W ocenie IBnGR, stopa bezrobocia na koniec grudnia 2012 roku wyniesie 12,8 proc., a więc będzie nieco wyższa niż na koniec ubiegłego roku i wyższa od przyjętej przez rząd w założeniach do budżetu. Powodem pogarszania się sytuacji na rynku pracy będzie przede wszystkim wolniejszy wzrost gospodarczy, ale także pesymistyczne nastroje w sektorze przedsiębiorstw i niska skłonność do inwestycji, w tym inwestycji w tworzenie nowych miejsc pracy. Sytuacja na rynku pracy poprawiać się powinna w 2013 roku – według prognozy IBnGR, stopa rejestrowanego bezrobocia wyniesie na koniec przyszłego roku 11,8 proc.

W ocenie Instytutu inflacja pozostanie w 2012 roku ważnym problemem polskiej gospodarki. W pierwszych dwóch kwartałach będzie się ona utrzymywać powyżej 4 procent, a w drugiej połowie roku spadnie nieco poniżej tego poziomu. Prognozowany średni poziom inflacji w 2012 roku wynosi 3,9 proc., a na koniec grudnia 3,3 proc. W roku 2013 ceny będą rosły wolniej – prognozowana średnioroczna inflacja wynosi 2,8 proc. Prognoza inflacji obarczona jest szczególnym ryzykiem z uwagi na niepewną sytuację na rynku finansowym i zagrożenie okresowymi deprecjacjami złotego. Czynnikiem ryzyka w przypadku inflacji jest także niepewność związana z sytuacją w Iranie i możliwość zaistnienia poważnych perturbacji na światowym rynku paliwowym. gnozy IBnGR, stopa rejestrowanego bezrobocia wyniesie na koniec przyszłego roku 11,8 proc.

fot. mat. prasowe

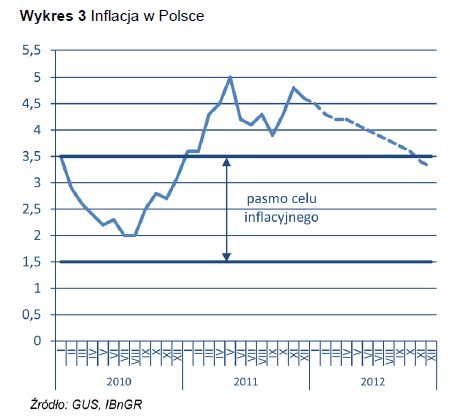

Inflacja w Polsce

Inflacja w pierwszych dwóch kwartałach 2012 roku ma utrzymywać się powyżej 4 procent

W ocenie Instytutu inflacja pozostanie w 2012 roku ważnym problemem polskiej gospodarki. W pierwszych dwóch kwartałach będzie się ona utrzymywać powyżej 4 procent, a w drugiej połowie roku spadnie nieco poniżej tego poziomu. Prognozowany średni poziom inflacji w 2012 roku wynosi 3,9 proc., a na koniec grudnia 3,3 proc. W roku 2013 ceny będą rosły wolniej – prognozowana średnioroczna inflacja wynosi 2,8 proc. Prognoza inflacji obarczona jest szczególnym ryzykiem z uwagi na niepewną sytuację na rynku finansowym i zagrożenie okresowymi deprecjacjami złotego. Czynnikiem ryzyka w przypadku inflacji jest także niepewność związana z sytuacją w Iranie i możliwość zaistnienia poważnych perturbacji na światowym rynku paliwowym.

Mimo napiętej sytuacji w strefie euro, która z pewnością przełoży się na spowolnienie wzrostu w całej UE, nie należy spodziewać się w przyszłym roku drastycznego załamania polskiego eks-portu. Według aktualnych prognoz, Niemcom – naszemu największemu partnerowi handlowemu – nie grozi recesja, a polskiemu eksportowi będzie sprzyjać stale poprawiająca się konkurencyjność polskich produktów. Uwzględniając te czynniki, Instytut prognozuje, że w bieżącym roku tempo wzrostu eksportu wyniesie 5,1 proc., a w 2013 roku 4,0 proc. Z kolei import w latach 2012 – 2013 wzrośnie odpowiednio o 4,2 oraz o 4,8 proc.

Obecna sytuacja w strefie euro oraz wynikająca z niej duża niepewność i zmienność na rynkach walutowych sprawiają, że prognoza kursów walutowych obarczona jest jeszcze większym niż zazwyczaj ryzykiem. Według IBnGR, w 2012 roku średnioroczne kursy euro i dolara wyniosą odpowiednio 4,2 oraz 3,1 złotego, natomiast w 2013 roku średni kurs euro wyniesie 4,0, a średni kurs dolara 3,0 złotego.

fot. mat. prasowe

Roczne i kwartalne prognozy makroekonomiczne IBnGR

PKB w IV kwartale 2012 roku sięgnie 2,4 proc.

dr Bohdan Wyżnikiewicz, Jacek Fundowicz, dr Katarzyna Lada, Krzysztof Łapiński, Marcin Peterlik

Przeczytaj także:

Koniunktura gospodarcza w Polsce I kw. 2016

Koniunktura gospodarcza w Polsce I kw. 2016

Koniunktura gospodarcza w Polsce I kw. 2016

Koniunktura gospodarcza w Polsce I kw. 2016

oprac. : eGospodarka.pl

Więcej na ten temat:

koniunktura gospodarcza, inflacja, bezrobocie, PKB, import, eksport, wynagrodzenia

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Jakie wynagrodzenie na umowie o pracę i B2B? Duże różnice i szerokie widełki [© Freepik]](https://s3.egospodarka.pl/grafika2/wynagrodzenia/Jakie-wynagrodzenie-na-umowie-o-prace-i-B2B-Duze-roznice-i-szerokie-widelki-266257-50x33crop.jpg "Jakie wynagrodzenie na umowie o pracę i B2B? Duże różnice i szerokie widełki [© Freepik]") Jakie wynagrodzenie na umowie o pracę i B2B? Duże różnice i szerokie widełki

Jakie wynagrodzenie na umowie o pracę i B2B? Duże różnice i szerokie widełki

{kind=link}

{kind=link}