Wskaźnik Coface Payment Incydent na świecie © fot. mat. prasowe

Sytuacja przedsiębiorstw branży budowlanej stanowi dokładne odzwierciedlenie światowych, regionalnych i krajowych trendów gospodarczych. W czasie, gdy światową gospodarkę charakteryzują znaczne rozbieżności między państwami, gdy strefa euro jest dotknięta recesją, pomiędzy krajami i podsektorami istnieją głębokie podziały. Branża budowlana bardzo ucierpiała wskutek kryzysu z 2009 r., a w 2011 r. nadal dochodziło w niej do wielu przypadków niewywiązywania się ze zobowiązań finansowych - podaje Coface.

Przeczytaj także: Branża budowlana: kiedy ożywienie?

Poszczególne rynki i podsektory cechuje specyficzna wrażliwość na warunki ekonomiczneIntensywność działalności w sektorze budowlanym różni się w zależności od wpływu kryzysu na gospodarkę danego kraju oraz w zależności od ogólnej wrażliwości na koniunkturę gospodarczą, która wykazuje zróżnicowanie w poszczególnych podsektorach. Prężną działalność obserwuje się w gospodarkach wschodzących, które nadrabiają swoje zaległości w rozwoju, przy czym korzystają na tym w szczególności niektóre podsektory, na przykład robót publicznych oraz prywatne i instytucjonalne budownictwo o charakterze niemieszkalnym. W przeciwieństwie do tego aktywność w krajach rozwiniętych jest umiarkowana lub znajduje się w stagnacji, przy czym szczególnie duże nierówności mają miejsce w sektorze budownictwa mieszkaniowego w związku z odmiennymi uwarunkowaniami demograficznymi, a także różnicami dotyczącymi otoczenia gospodarczego, warunków kredytowych, przepisów fiskalnych, liczby wolnych mieszkań oraz cen.

Brak sprzyjającej i stabilnej koniunktury gospodarczej, a także zmiany w zamówieniach ze strony sektora publicznego, zmiany przepisów oraz wahania kosztów materiałów i poziomu popytu, to przyczyny kryjące się za wzrostem wskaźnika niewywiązywania się ze zobowiązań finansowych. Coface odnotowywał większą liczbę zgłoszeń przeterminowanych należności w pierwszych miesiącach kryzysu w 2008 r. oraz – po raz kolejny – od października 2011 r. do chwili obecnej.

fot. mat. prasowe

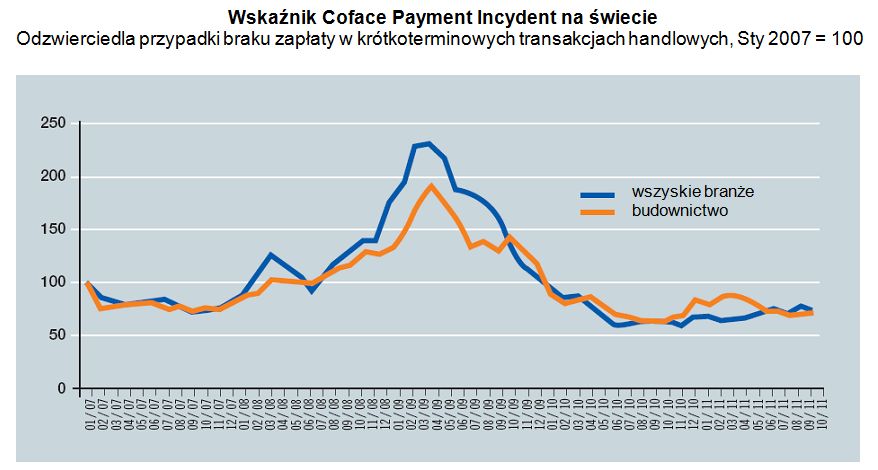

Wskaźnik Coface Payment Incydent na świecie

Wskaźnik Coface Payment Incydent odzwierciedla przypadki braku zapłaty w krótkoterminowych transakcjach handlowych

Kondycja budownictwa w Europie będzie uzależniona od planów oszczędnościowych w 2012 r.

Po trzyletnim spowolnieniu i 17-procentowym spadku działalności w tym okresie, w 2011 r. europejski przemysł budowlany wreszcie niemal się ustabilizował, zwłaszcza w podsektorze budownictwa mieszkaniowego. Niemniej jednak w Europie występują różnice pozwalające podzielić kraje na 3 grupy:

- Pierwszą grupę stanowią kraje, w których budownictwo ucierpiało w stopniu największym, a przywrócenie dobrej koniunktury na pewno zajmie sporo czasu. Irlandia, Islandia, Hiszpania, Dania, Holandia, Grecja i kraje Europy Środkowej, które zostały dotknięte istotnymi nadwyżkami zarówno w obszarze cen, jak i podaży, w dalszym ciągu doświadczają dużej liczby przypadków nieregulowania zobowiązań.

- Druga grupa krajów, do której należą: Wielka Brytania, Francja, Belgia i Włochy, mniej dotkliwie odczuła skutki kryzysu, a w 2010 r. wykazała nawet poprawę sytuacji biznesowej. Mimo to, ze względu na utrzymujący się zbyt wysoki poziom cen, w krajach tych zarysowuje się nowy okres spadków. Przypadki niewywiązywania się ze zobowiązań nadal są zjawiskiem powszechnym, zwłaszcza w Wielkiej Brytanii, gdzie liczba upadających przedsiębiorstw jest bardzo wysoka. We Francji przedsiębiorstwa zmagają się z ostrą konkurencją i walczą o pozyskanie kontraktów, nawet wówczas, gdy oznacza to niekiedy zadowolenie się niższą marżą, biorąc pod uwagę wzrost cen surowców. W pierwszym kwartale 2011 r. odnotowano mniej przypadków upadłości niż w analogicznym okresie 2010 r., chociaż ich liczba nadal utrzymuje się na poziomie dużo wyższym niż przed nadejściem kryzysu.

- Trzecią grupę tworzą kraje europejskie, w których kryzys nie wywołał większych skutków w budownictwie, tj. Niemcy, Austria, Norwegia, Szwecja, Finlandia i Polska. Niemniej jednak liczba bankrutujących firm budowlanych jest w nich wyższa niż w przypadku innych sektorów gospodarki, przy czym problem ten w głównej mierze dotyka przedsiębiorstw prowadzących działalność w skali regionalnej i w ramach jednej branży.

Przeczytaj także:

Branża budowlana: dobrze już było?

Branża budowlana: dobrze już było?

Branża budowlana: dobrze już było?

Branża budowlana: dobrze już było?

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

II etap inwestycji Niebieski Bursztyn w Redzie w sprzedaży

II etap inwestycji Niebieski Bursztyn w Redzie w sprzedaży

{kind=link}